전세계 선박발주 58% 감소 속 국내수주 세계1위 유지

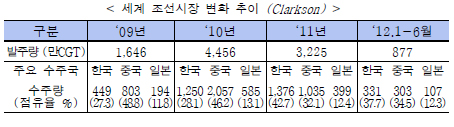

전세계 선박발주 58% 감소 속 국내수주 세계1위 유지 수주량은 2위 중국과 근소차, 수주액은 고부가치 선박 수주 독점으로 2.5 배 차이 금년 상반기에 전세계 선박발주량이 전년동기 대비 42% 수준인 877만CGT이며, 국내조선산업은 이 중 37.7%인 331만 CGT(140억불)를 수주하였다. 지짓경제부는 아울러, 금년 상반기 국내선박수출은 2008년 글로벌 금융위기 이후 침체기에 수주한 선박들의 인도에 따른 선가 및 물량 하락으로, 전년동기대비 20% 감소한 255억불(잠정)이라고 밝혔다. 글로벌 조선 시장은 2008년 하반기 글로벌 금융위기에 따른 조선불황 이후 2009년 하반기부터 다소 회복추세를 보였던 글로벌 조선시장은 선박공급과잉, 전세계 경기회복, 성장의 지연, 유럽재정위기 우려에 따라 2011년 하반기 이후 더욱 악화되는 양상을 보이고 있다. 금년 상반기 전세계 선박발주량은 877만CGT로 전년동기 대비 42% 수준에 그쳤으며, 특히, 상선분야는 글로벌 금융위기 여파로 사실상 선박발주가 중단되었던 2009년도와 유사한 발주수준(4.9백만CGT)에 불과하였다. 전세계 벌크선,탱커, 컨테이너선 발주량은 2007년 69백만CGT, 2008년 39백만CGT, 2009년 11.1백만CGT으로 감소해오다가 2010년 32.3백만CGT로 한 해동안만 상승했으나 2011년 21.1백만CGT으로 하락했으며 2012년 상반기에는 4.9백만CGT에 머물고 있다. 일반 상선이외는 LNG선, LPG선, 드릴쉽, 해양플랜트, 해양플랜트지원선, 크루즈 등의 발주량은 전년동기 대비 25% 감소하였으나, 자원개발 및 운송 관련 선박 수요에 기인하여 상선분야(약 65%감소)에 비해서는 상대적으로 감소폭이 적었다.

국내조선산업은 전세계 발주된 FPSO(1척, 20억$) 및 LNG FSRU(1척,2.8억$) 전량, 드릴쉽은 8척중에서 7척(약 44억$), LNG-FPSO는 2척중에서 1척(7.7억$), LNG선15척(약 31억$), LPG선 16척중에서 전량(약 8억$), 탱커는 64척중에서 30척(약 19억$) 등을 수주하며, 고부가가치 선박분야의 글로벌 경쟁력을 유지하고 있다. 중국이 벌크선, 중소형 컨테이너선, 해양플랜트 지원선 등에서 수주우위를 점하고 있어 양국간 수주량의 차이는 크지 않은 상황이나,선종의 차별화로 수주금액에서는 여전히 격차를 유지하고 있다. 2012년 상반기중에서 수주량에서는 한국이 331만CGT, 중국이 303만CGT로 차이가 크지않지만 수주액에서는 한국이 140억$, 중국이 59억$로 2.5배이상 큰 차이를 보이고 있다. 전세계 해운시장 및 선박금융 위축에도 불구하고 전반적으로 당초 인도계획에 따른 원활한 수출이 진행되고 있으며, 하반기는 약175억불 수준의 수출이 진행될 것으로 전망된다. 2011년은 대형상선, LNG선, 해양플랜트 등 호황기에 수주한 고부가 선박의 원활한 인도에 따라 사상최대 수출액인 565억불(전년비 15.1%↑) 달성했다. 지식경제부는 조선산업의 수출 현황은 2007년 277억불, 2008년 431억불, 2009년 451억불, 2010년 491억불, 2011년 565억불로 지속적인 증가세를 이어오다가 2012년에는 430 억불로 감소할 것으로 전망했다. 한국 유로저널 안성준 기자 eurojournal11@eknews.net |

Articles

-

LG전자, 스마트 UX 강화한 ‘옵티머스 L9’ 글로벌 출시

LG전자, 스마트 UX 강화한 ‘옵티머스 L9’ 글로벌 출시

-

엔씨소프트 ‘길드워2’,북미·유럽 정식 서비스 돌입

엔씨소프트 ‘길드워2’,북미·유럽 정식 서비스 돌입

- 한화, 獨 태양광 회사 큐셀 인수로 셀 생산능력 세계 3위로 도약

- 현대·기아차, 美 UC버클리·UC데이비스와 공동연구 센터 설립 MOU 체결

-

삼성전자, 상반기 유럽 24개국 TV시장 석권

삼성전자, 상반기 유럽 24개국 TV시장 석권

-

미국 웨스트나일열 감염자 증가세, 65명 사망

미국 웨스트나일열 감염자 증가세, 65명 사망

-

타인의 물건 운반으로 마약사건 연루 주의해야

타인의 물건 운반으로 마약사건 연루 주의해야

-

세계경제 버팀목 BRICs마저 흔들려

세계경제 버팀목 BRICs마저 흔들려

-

미국과 이스라엘 합동 훈련, 이란 공격 임박

미국과 이스라엘 합동 훈련, 이란 공격 임박

- 중, 美 견제 위해 '앙숙 인도'에 손 내밀어

-

무디스, 한국 국가신용등급 ‘Aa3’로 상향

무디스, 한국 국가신용등급 ‘Aa3’로 상향

- 작년 1천대기업 전년 대비 ‘매출 늘고 수익 줄어’

-

국내 경기,내외수 경기 침체 심화로 급랭

국내 경기,내외수 경기 침체 심화로 급랭

- 최근 수출 급감으로 GDP와 고용 급감 우려

- 식량안보 차원 국내 곡물 생산기반 확충해야

- 2분기 전자상거래 287조,지난해보다 16% ↑

-

통풍, 생활의 서구화로 급증하고 젊은층에서도 발생

통풍, 생활의 서구화로 급증하고 젊은층에서도 발생

-

생활습관 '네 가지' 만 지키면 고혈압 67% 예방

생활습관 '네 가지' 만 지키면 고혈압 67% 예방

-

직장인들 ‘목디스크’ 주의보

직장인들 ‘목디스크’ 주의보

-

뱃살, 어떻게 빼요?

뱃살, 어떻게 빼요?

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5