국제

아시아 일부 신흥국들, 경상수지와 재적적자 높아 금융위기에 취약

by eknews11 posted Sep 18, 2013

아시아 일부 신흥국들,

경상수지와 재정적자 높아 금융위기에 취약

인도, 인도네시아 등 아시아 신흥국들의 경상수지와 재정수지가 모두 큰 폭으로 적자를 기록하고 있어 미국의 양적 완화 축소에 가장 취약한 국가로 지목받고 있다.

World Bank 보고서에 의하면 미국 연방준비제도(Fed.연준)이 양적완화 축소 가능성을 시사한 4월 이후부터 아시아 국가들의 통화가치가 하락하고 투자자본이 빠져 나가면서 금융 위기설까지 대두되고 있는 상황이다.

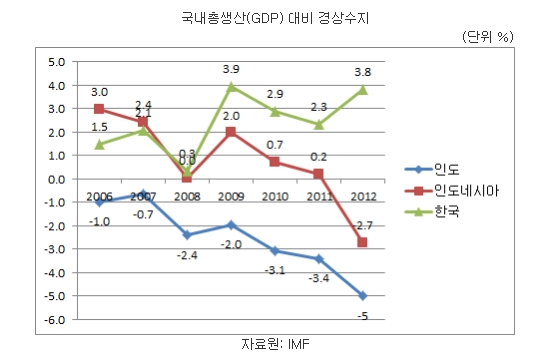

인도의 경우 2011년 GDP 대비 경상수지는 -3.4%에서 2012년 -5.0%로 적자폭이 확대됐고, 인도네시아의 경상수지 적자는 지난해 2분기에만 98억5000만 달러로 전분기 대비 70% 가량 증가해 역대 최대 상승폭을 기록했다.

영국 경제 일간 Financial Times지는 아시아 신흥국들이 경제규모 대비 상당한 수준의 경상 수지 적자를 기록하기 때문에 중장기적으로 외환유동성에 어려움을 겪을 수 있다고 분석했다. 경상수지 적자가 큰 국가는 글로벌 유동성 긴축 등 환경이 악화될 경우 단기 리스크가 급등할 수 있다.

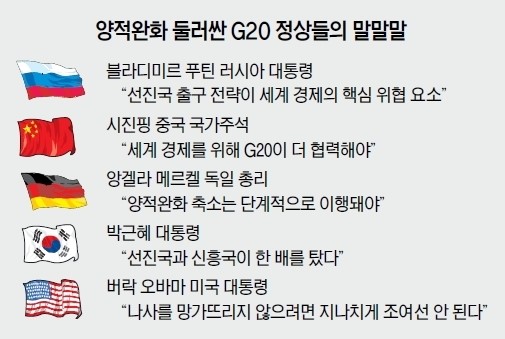

한편, 지난 5일 러시아 상트페테르부르크에서 열린 주요 20개국(G20) 정상회담에서 우리나라를 비롯한 신흥국들은 미국의 양적완화 축소 움직임에 우려를 쏟아냈다. 최근 동남아 지역과 브라질 등에서 불거진 금융위기에서 보듯 미국이 자국 경제를 안정시키려 무리하게 자금을 회수할 경우 전 세계가 또 한 번 환란을 겪을 수 있기 때문이다.

이날 회동에서 신흥국들은 이구동성으로 미국이 출구 전략 실행에 최대한 신중을 기해 달라고 요구했다. 미국의 양적완화 축소가 불가피한 것이기는 하지만 신흥국들의 충격을 줄이려면 최대한 단계적으로 이행해야 한다는 것이다.

브라질과 러시아, 인도, 중국, 남아공 등 브릭스(BRICS) 그룹도 본회담에 앞서 따로 만나 미국에 출구 전략을 최대한 늦춰줄 것을 요청했다.

높은 수준의 재정수지 적자

경제 및 금융시장의 펀더멘털이 취약하고 외부 충격에 민감한 신흥국은 국민총생산 (GDP)P 대비 정부부채 비율이 낮더라도 재정위기가 발생할 수 있다.

일반적으로 정부부채가 GDP의 60%를 초과할 경우 재정건전성이 악화된 것으로 판단하는데, 이 기준에서 아시아 신흥국들은 재정수지 적자가 비교적 높은 편이다.

재정건전성이란, GDP 대비 정부부채 비율로 재정수지 적자가 증가하면 재정건전성이 악화하는 현상을 말한다.

인도는 GDP 대비 정부부채(64.1%)가 높은 편이고 GDP 대비 재정적자가 8%를 초과해 재정자금 조달에 문제가 발생할 소지가 높다.

인도의 소비자물가지수(CPI)는 지난해 12월 이후 10% 이상 높은 수준을 유지하고 있어 인플레이션 리스크가 다른 국가들보다 상대적으로 높다.GDP 대비 정부부채 비율이 높은 인도는 경제위기를 겪는 과정에서 재정 건전화를 해야 하는 부담이 경기를 압박하는 요인으로 작용할 것으로 예상된다.

홍콩, 싱가포르도 금융위기 가능성이 우려

홍콩, 싱가포르도 금융위기 가능성이 우려되는 국가로 새롭게 지목되고 있다.

홍콩의 경우 주택시장이 붐을 일으키며 2008년 12월부터 자산가격이 128% 상승해 거품이 터질 가능성이 대두되고 있다. 싱가포르는 지난 3년간 대출 성장률이 69%에 달하며 아시아 국가 가운데 재정 취약성이 가장 큰 국가로 지목되고 있다. 중국의 국내총생산(GDP) 대비 높은 부채 비율도 걱정할만한 수준이다.

IMF 자료에 의하면 중국의 GDP 대비 부채 비율이 2008년 120%에서 2013년 170%로 급증해 이는 2001~2008년 미국의 부채 규모 증가와 매우 비슷하다.

따라서 2008년 미국과 유사한 금융위기가 일어나는 것이 아니냐는 전망이 나오고 있다.

하지만 3조옥 달러가 넘는 외환보유고와 엄청난 무역수지 흑자,그리고 높은 저축률과 주택 거래 시 신용보다 현금 이용을 선호하기 때문에 설사 버블 붕괴가 일어난다 하더라도 금융사의 연쇄부실로 이어지지는 않을 전망이다.

아시아 신흥국에서 금융위기가 발생했을 경우

세계경제 혼란과 경기침체 가능 높아

인도 등 아시아 신흥국의 자금 이탈 및 재정 위기가 계속될 경우 세계경제는 혼란과 경기침체를 겪을 수 있다는 분석이다. 특히 고유가가 지속되면 신흥국의 인플레이션 리스크가 커질 수 있고, 재정 정책을 통한 내수경기 부양책을 쓰기가 어렵기 때문에 신흥국의 경기 급락 및 물가 급등의 리스크가 현실화할 수 있다는 것이다.

물가상승 억제를 위해 금융긴축을 추진할 경우 경기는 급락하고 실물경제의 성장 속도가 둔화되는 딜레마에 봉착할 가능성이 높기때문이다. 특히, 금융기관 및 투자가들이 신흥국에서 자금을 회수해 신용경색이 발생하고 그로 인해 투자와 소비가 더욱 위축될 우려가 대두된다.

유로저널 김세호 기자

eurojournal01@eknews.net

Articles

-

실종되어가는 청소년 윤리의식, 대책 마련 시급

실종되어가는 청소년 윤리의식, 대책 마련 시급

-

전남도, 영산강 하구둑 친환경 녹화사업 추진

전남도, 영산강 하구둑 친환경 녹화사업 추진

- 경기도, 천연가스버스 보급 사업으로 대기오염 개선

- 유엔총회에서 위안부 피해자 일본의 책임있는 조치 요구

-

역시 소녀시대! 월드투어 싱가포르 콘서트대성황!

역시 소녀시대! 월드투어 싱가포르 콘서트대성황!

-

대세 엑소(EXO), 밀리언셀러 등극 초읽기!

대세 엑소(EXO), 밀리언셀러 등극 초읽기!

-

재기 성공 백지영, 누드 촬영 제안 받아 충격

재기 성공 백지영, 누드 촬영 제안 받아 충격

-

직장인 평균 결혼자금 남성 8,300만원, 여성 4,400만원

직장인 평균 결혼자금 남성 8,300만원, 여성 4,400만원

-

'네 이웃의 아내' 한국판 '위기의 주부들'이 온다. 알고 보면 더욱 재미있는 '관전 포...

'네 이웃의 아내' 한국판 '위기의 주부들'이 온다. 알고 보면 더욱 재미있는 '관전 포...

-

2PM 옥택연, '결혼전야'에서 이연희와 커플 인연

2PM 옥택연, '결혼전야'에서 이연희와 커플 인연

-

통계로 말하는 데이타뉴스 금주 포토 주요 뉴스

통계로 말하는 데이타뉴스 금주 포토 주요 뉴스

-

'상속자들' 박신혜, 억척 알바녀의 '3단 변신' 기대 만발

'상속자들' 박신혜, 억척 알바녀의 '3단 변신' 기대 만발

-

서인영 신곡 '나를 사랑해줘' 음원사이트 상위권 장악

서인영 신곡 '나를 사랑해줘' 음원사이트 상위권 장악

-

손학규-안철수 연대설에 정계 개편 등 파장 커

손학규-안철수 연대설에 정계 개편 등 파장 커

- ‘올드보이’서청원 등장에 '영건'유승민 뜬다

- 충남도, 유해 야생동물 피해예방시설 설치 순조

- 경북도, 자원부국 몽골 도시개발에 참여

- 제주도, 소외계층 아동 위한 디딤씨앗 통장 후원자 모집

-

대한항공 일등석, 세계가 인정하다!

대한항공 일등석, 세계가 인정하다!

-

대한항공, 사막에 키워가는 희망의 '대한항공 숲'가꾸기

대한항공, 사막에 키워가는 희망의 '대한항공 숲'가꾸기

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5