영국 가계, 2022년은 서민들 경제위기에 생활비 압박

영국 가계, 2022년은 서민들 경제위기에 생활비 압박

에너지 비용과 이자율 상승의 압박 심해져, 사회 취약계층은 더 낮은 연금소득 보유

영국에서 더 많은 가계가 생활비의 압박으로 인한 자금난에 허덕이고, 저소득층 가구는 부채의 위험에 빠질 확률이 더 높다는 연구 결과가 발표되었다.

경제 웹사이트인 This is Money를 인용한 영국 일간 데일리메일지는 물가상승 및 세금인상, 실질 임금 하락, 이자율 인상 등으로 인해 그나마 직업이 있다면 저금을 할 수도 있었던 판데믹 기간의 재정회복력의 판도가 역전될 위기라고 보도했다.

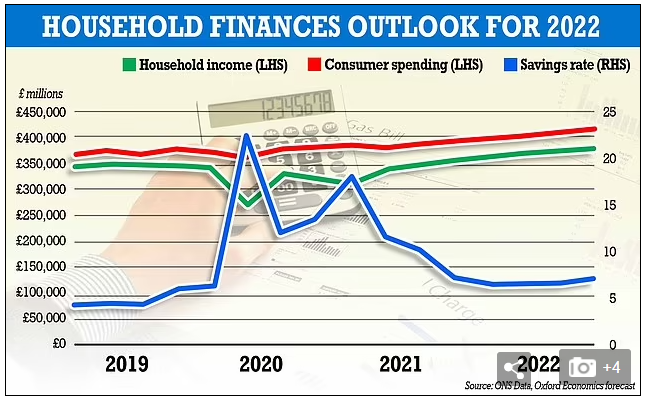

Oxford Economics와 Hargreaves Lansdown이 새로운 지표로 측정한 영국인의 전반적 재정회복력은 2019년 100점 만점 중 54.5점을 기록한 데 이어 2020년에는 57.7점으로 소폭 상승했다. 그러나 가계가 압박을 받으면서 이는 56.2점으로 하락할 것으로 예상된다.

가계 지출이 판데믹 이전 수준으로 회복되고 생활비가 상승함에 따라 잉여 소득이 감소한 것이 주된 요인으로 파악되고 있다.

한편, Bank of England 가 이자율을 2022년 말까지 이자율을 0.5%까지 점진적으로 인상할 것으로 예상됨에 따라 부채 상환을 할 여유도 줄어들 것으로 예상된다.

그러나 사회 일부에서는 평균 이상의 타격을 입는 경우도 있다. 저소득층, 청년층, 세입자 등 판데믹 기간 동안 이미 경제적으로 어려운 시간을 보낸 사람들은 또 다른 힘든 한 해를 맞이하고 있다. 저소득층의 15%는 이미 생활비 요금 청구서나 부채 상환을 연체했으며, 이는 전국 평균의 4배에 달한다.

Hargreaves Lansdown의 재무분석가 사라 콜스는 ‘에너지 청구비용이 올라가고 부채에 대한 이자율이 올라가면서 맞닥뜨린 경제위기가 이들을 완전히 무너뜨릴 수도 있다’고 말했다.

영국인의 3분의 1은 최소 3개월 치의 필수 지출을 충당할 수 있는 정도의 비상자금도 마련해두지 못한 상태이다. 물론 근로소득이 있는 가구의 경우 자영업인 경우보다는 저축을 할 수 있는 가능성이 더 높다.

구체적인‘비상자금’지표를 들여다 보면, 근로자의 평균은 64.6점으로 자영업자의 48.1점보다 훨씬 높다. 재정회복력의 또 다른 지표인 연금 저축의 경우에, 현재 필요한 연간 연금 소득인£26,000를 달성한 근로 연령 가구는 전체의 40%도 되지 않고,

특히 사회 취약계층의 경우 특히 더 낮은 연금소득을 보유하고 있다.자영업자의 약 22%만이 충분한 퇴직 자금을 마련한 상태로, 이는 근로자의 절반 수준에 해당한다.

고소득 가정에서도 상당수는 연령층을 고려했을 때 은퇴를 위한 충분한 자금이 마련되어 있지 않다. 거의 절반 정도의 가구에서 부양가족을 보호하기 위한 생명보험이 마련되어 있지 않고, 이는 편부모 가정의 경우 단 17%로 가장 낮은 수준을 보였다.

콜스는‘판데믹 동안 전반적인 경제회복력이 증가한 바 있지만, 지출이 감소한 사람들, 저축이 가능했던 사람들, 수입을 잃은 사람들 사이에 큰 편차가 있음을 발견했다’고 밝혔다.

경제회복지수의 경우 고소득층은 69.2점으로 가장 높았고, 베이비붐 세대는 60.8점, 저소득층 및 Z세대는 47.1점으로 가장 낮았다. 잉글랜드 남동부가 60.8점으로 가장 높고, 북동부가 54.4점으로 지역적으로도 편차를 보였다.

경제회복력을 높이기 위해 고려할 점들

Hargreaves Lansdown은 경제 회복력을 높이기 위한 다섯 가지 고려사항을 제시했다.

1.부채 관리: 부채가 있는 것 자체가 나쁜 것이 아니고, 실제로 교육자금이나 주택구입 등의 이유로 약간의 부채를 지는 것은 종종 필요하다. 그러나 부채 상환이 가능한 선에 있는지를 판단 하는 것은 재무관리의 첫 단추라고 할 수 있다.

2.부양가족 보호: 일단 부채를 통제한 후에, 비상시에 부양가족의 재정적 미래를 보장하기 위한 준비가 되어 있는지 확인 하는 것이 급선무이다.

3.비상자금 마련: 수입 및 지출에 예상치 못한 타격이 왔을 때 이와 같은 비상자금은 회복력을 높여주는 기본 전제조건이다.

4.노후 대비: 우리 모두는 나이를 먹고 은퇴 및 소득감소를 경험할 것이기 때문에, 기회가 있을 때 미리 이 시기에 대한 대비를 하는 것이 중요하다. 근로기간 동안 연금에 기여하고 퇴직 자금을 적극적으로 마련하도록 해야 한다.

5.자산 증식을 위한 투자: 마지막으로, 일단 상위 4가지를 달성한다면 좀 더 나은 가계 재정 구축을 위해 초과 저축을 자산에 투자하는 등의 여유를 챙겨볼 수 있다.

영국 유로저널 노니나 기자

eurojournal29@eknews.net

Articles

-

영국의 식품가격 상승율 여전히 높아 서민 고통 여전

영국의 식품가격 상승율 여전히 높아 서민 고통 여전

- 웨일스, 영국 최초로 자동차 속도 제한 30mph에서 20mph로 낮춰

-

소형보트타고 영국해협통한 난민 수 갈수록 급증해

소형보트타고 영국해협통한 난민 수 갈수록 급증해

- 영국, 경제 우선 정책으로 중국과 관계 회복에 나서

- 영국, 겨울철 코비드 접종 재개 및 독감 예방접종 논의중

-

영국 주택 가격, 2009년 이후 연간 최대 하락세 기록

영국 주택 가격, 2009년 이후 연간 최대 하락세 기록

- 영국 어린이 5명 중 1명, 정기적으로 학교 결석해

-

영국 금융업계 암울함에도 일자리는 사상 최고치 기록

영국 금융업계 암울함에도 일자리는 사상 최고치 기록

- 영국인이 가장 많이 마시는 음료인 '차', 커피에 밀려

-

영국 7월 소매 판매, 습한 날씨와 생활비 부담에 하락해

영국 7월 소매 판매, 습한 날씨와 생활비 부담에 하락해

-

영국 임금 인상, 추가 금리 인상 가능성 높아져

영국 임금 인상, 추가 금리 인상 가능성 높아져

-

영국 소비자 물가지수 하락,반면 생활 물가는 그대로

영국 소비자 물가지수 하락,반면 생활 물가는 그대로

- 영국 280만명의 TV시청자, BBC TV 수신료 납부 거부

- 웨일스 관광 및 방문객 33% 감소로 웨일즈 경기 심각

-

영국, 14회 연속 금리 인상에 영국 가계 심각한 고통

영국, 14회 연속 금리 인상에 영국 가계 심각한 고통

-

영국, 제품안전인증 UKCA 및 EU의 CE 병행 허용

영국, 제품안전인증 UKCA 및 EU의 CE 병행 허용

- 영국, EU 수입 식품 등에 대한 통관검사 5번째 연기

- 영국 부동산 가격, 10년 만에 최고 속도로 하락중

- 런던 디젤 차량 거주 주차비, £50 추가 요금 부과

-

영국 식품 가격,여전히 최악의 상태로 소비자 지출 감소

영국 식품 가격,여전히 최악의 상태로 소비자 지출 감소

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5