댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

국제

2013.07.24 02:42

2013년 하반기, 달러 강세 속에 원자재 안정세 유지 전망

조회 수 3857 추천 수 0 댓글 0

2013년 하반기, 달러 강세 속에 원자재 안정세 유지 전망 2013년 하반기 글로벌 외환시장에서는 달러 강세 및 신흥국 통화의 약세가 나타나고,국제 유가 등 원자재는 가격 하락으로 안정세를 유지할 것으로 전망된다. LG경제연구원의 2013년 하반기 세계 경제 전망 보고서에 따르면 특히, 외환시장에서는 국가별 차별화가 심화되고 각국 통화정책의 디커플링(decoupling)으로 자본의 쏠림현상이 커지면서 외환시장의 변동성도 확대될 것으로 보인다. 달러화는 엔화 및 유로화 등 주요 통화에 대해 강한 미국의 경기회복세와 통화정책 기조의 차이에 영향을 받아 강세를 보일 전망이다.

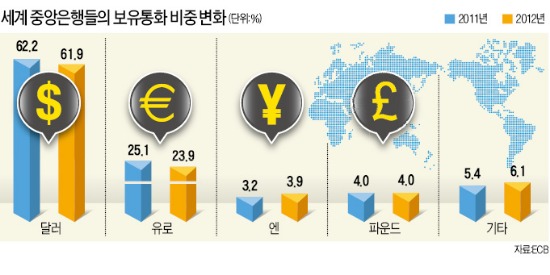

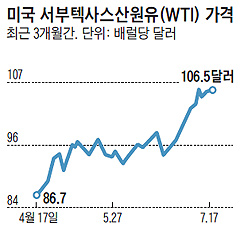

사진 2 글로벌 금융위기와 남유럽 재정위기로 달러화,파운드화와 유로화가 주춤한 사이 캐나다와 호주 달러가 각광받고 있다. 세계 중앙은행들의 미국 달러 보유 비중은 2000년 71.1%였지만 글로벌 금융위기를 거치며 큰 폭으로 하락했다. 유로화가 빈자리를 메우며 1999년 17.9%였던 보유 비중이 10년 만에 27.7%까지 치솟았다가 남유럽 재정위기를 맞아 통화가치가 떨어지면서 비중이 줄었다. 국제통화기금(IMF)은 2012년 한 해에만 개발도상국 중앙은행들이 460억유로(약 68조원)를 매각한 것으로 추산하고 있다. 미국 출구전략 언급 이후 달러당 100엔대로 올라선 엔달러 환율은 당분간 달러 강세의 영향으로 달러당 100엔 전후한 수준을 유지할 것으로 보이며, 향후 미일 금리차가 확대되고 엔캐리 트레이드가 재개되면 다시 추가 상승할 전망이다. 올해 상반기 달러당 95엔에서 하반기 102엔, 내년 평균 달러당 105엔 수준이 전망된다. 유로화 환율 역시 약세가 전망되지만, 부진한 경기에 대응할만한 추가적인 통화완화 카드가 마땅치 않아 엔화에 비해서는 약세폭이 제한적일 전망이다. 달러유로 환율은 올해 상반기 평균 유로당 1.31달러에서 하반기 1.29달러, 내년 평균 유로당 1.27달러로 완만히 하락할 전망이다. 올해 들어 다소 빠르게 절상되었던 위안화는 수출 증가세 둔화 및 핫머니 유출 가능성 등으로 절상 속도가 다시 완만해질 것으로 보인다. 엔저에 대응하기 위한 중국 당국의 절상속도 조절 노력도 이어질 것이다. 위안화 환율은 하반기 평균 달러 당 6.12위안, 내년 평균 달러당 6.05위안을 기록할 전망이다. 또한,선진국 수입수요 회복 및 원자재 가격 안정이 엔저의 부정적 효과를 상쇄하면서 원화환율은 하반기 평균 달러당 1,110원 수준을 유지할 것으로 전망된다. 국제 원자재 가격은 하향 안정 국제유가는 비OPEC의 공급확대로 인한 수급사정 개선이 이어지면서 하향 안정화 기조가 계속될 전망이다. 선진국 경기는 개선되고 있으나 원유수요가 큰 중국 등 신흥국 경제의 성장이 빠르지 않을 것으로 보인다. 반면 미국의 셰일층에 매장된 원유인 타이트 오일과 캐나다의 오일샌드 등 비전통 석유의 생산 확대 등으로 원유공급능력은 전년대비 2.5% 가까이 늘어날 것으로 예상된다.

공급능력 확대로 유가의 하락 여지가 크지만 복지재정 수요가 큰 사우디아라비아 등 OPEC 국이 100달러 수준의 유가를 유지하기 위해 공급조절에 나설 것으로 보인다. 하반기 국제유가는 두바이유 기준으로 100달러 내외, 내년에는 90달러대로 낮아질 전망이다. 이집트 내정불안은 단기간 내 해소되기 어려울 것으로 보이며 당분간 국제유가 불안요인이 될 전망이다. 세계 원유의 2.5%(220만 b/d)가 이집트의 수에즈 운하를 통해 공급되는 것으로 알려져 있다. 가능성이 낮아 보이지만 이집트의 상황이 격화되면서 수에즈 운하가 봉쇄될 우려가 높아질 경우에는 유가가 일시적으로 최소 120달러 이상까지 급등할 위험성이 있다. 비철금속 가격은 수요 증가에 맞춰 소폭 상승할 전망이다. 구리 등에서는 신규 광산의 생산 개시로 인해 초과공급 상황이 이어지면서 안정세를 이어갈 것으로 예상된다. 곡물 가격은 온화한 기상으로 공급이 늘면서 약세를 이어갈 것이다. 다만 낮은 재고수준이 곡물 가격의 하락 폭을 제한할 것이며, 기상 이변이 발생할 경우에는 곡물가격의 변동성이 확대될 가능성이 있다. 유로저널 김세호 기자 eurojournal01@eknews.net

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||