댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

국제

2011.08.17 20:54

세계 경제, 미국 경제 불안과 유럽 재정위기로 먹구름

조회 수 3684 추천 수 0 댓글 0

사진 리먼 쇼크 이후 전 세계의 시선이 다시 미국에 집중되고 있다.

더블딥 우려가 제기되고 있어 세계경제의 향후 진로에 대한 불안감이 확산되고 있다고 우려를 나타냈다.

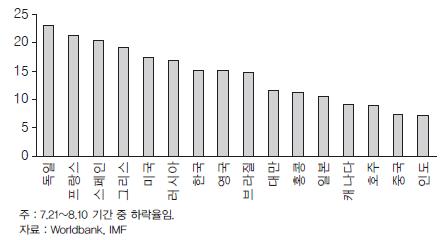

가까운 하락률을 보이고 있다가 점차 상승해 가고 있다.

리먼 사태의 진원지인 미국이 고실업으로 늘어난 고용확대 여력을 바탕으로 과거의 성장세를 회복한다면 세계경제가 활력을 찾으면서 유럽 재정위기 문제도 완화될 수 있다는 것이다. 상반기미국경제 성장률은 0.8%에 머물렀다.

의존도도 이미 정책금리가 제로인 상황이어서 활용 가능한 정책수단이 제한되고있다.

양적 완화는 장기금리를 낮추는 한편, 주가 상승과 달러 약세를 유발시켜 성장 및 고용을 늘리는 효과가 있는 것으로 평가된다.

이러한 전망의 조정은 주식시장 급락이 발생하기 이전에 제시된 것이어서 실제 성장률은 이보다 더 낮게 나타날 수도 있다. 이 경우 미국은 9% 이상의 고실업이 지속되면서 수요부족의 악순환이 발생하게 될 것이다. 성장부진이 장기화될 것으로 예상될 경우 부동산 가격 하락 추세도 지속될 가능성이 크다. 정부와 가계, 금융기관의 디레버리지가 동시에 발생하면서 경기반등의 모멘텀을 찾기가 쉽지 않을 것이다.

점차 어려워지면서 추가 구제금융이 필요해질 수 있다. 이들 세 나라는 그래도 유로존에서 차지하는 비중이 다 합쳐서 6%에 불과하여 유로존 정책당국이 통제 가능하다고 할 수 있다. 문제는 유로존 내 경제 비중이 각각 12%, 17%에 달하는 스페인과 이탈리아의 재정위기 불안감이 점차 높아지고 있다는 점이다. 게다가 양국의 경제성장률이 1% 미만에 그치고 있어 세수 확대가 여의치 않은 데다, 계획된 재정긴축 프로그램이 제대로 이행되지 못할 경우 재정건전화에 대한 신뢰가 낮아지면서 금리 재차 급등이 불가피할 수 있다.

유럽 재정위기와 미국 더블딥 우려는 모두 선진국 정부의 국가부채 문제 해결 능력에 대한 신뢰 정도에 기반하는 데다 양 지역 간 금융연계를 통해 밀접하게 연관되어 있다. 이 중 하나의 리스크가 부각될 경우 다른 부문으로 파급되면서 상호 증폭 과정이 발생할 수 있다. 근본적인 문제 해결 방안이 단기간 내 제시되기 어렵기 때문에 미국과 유럽의 리스크는 번갈아 가며, 혹은 동시에 대두되면서 장기적인 세계경제의 불안요인으로 작용하게 될 것이다. 유로저널 김세호 기자

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||