태국의 화폐인 바트(Baht)화의 영향력에 따라 형성된 5개 국가의 소규모 경제권인 바트 경제권이 부상하고 있다.

바트 경제권은 태국,캄보디아,미얀마,베트남,라오스 등 인도차이나반도에 위치한 5 개국을 일컫는다.해당 국가들은 지리적으로 근접하고 문화가 유사하며 역내 교역이 활성화되는 등 최근에 들어 경제적 관련성이 증대되고 있다.

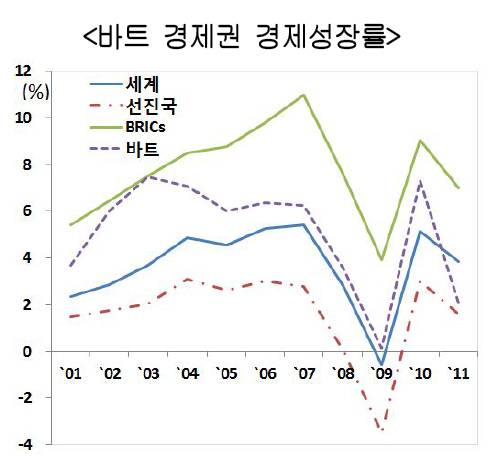

현대경제연구원 보고서에 따르면 바트 경제권의 전세계 생산 비중은 현 1% 내외 수준에 불과하지만 2008년 금융위기에도 양의 성장률을 달성하는 등 최근 견조한성장세를 보이고 있다. 또한 해당 국가들은 최근 세계 경제의 장기 저성장기로의 진입 논란에도 불구하고 무역거래 증가, 외국인 투자 확대 등으로 6% 이상의 지속적 성장이 전망된다.

태국의 대중.대미 교역규모가 상대적으로 높아 역내 총교역비중은 약 3.6% 수준(2010년 기준)에 불과한 것으로 집계되지만 라오스, 캄보디아,미얀망의 경우 역내 교역 비중이 61.6%, 33%, 28.6%에 달하고 있다.

바트 경제권의 잠재력 및 한계

바트 경제권 지역은 현재 소비시장, 자원 조달 시장으로서의 가능성은 높지 않지만 향후 중국에 이은 글로벌 생산기지로서의 성장이 기대된다.

다양한 부존자원이 존재하지만 소비력이 낮고 자원 개발 역량이 부족한 상황이다. 그러나 노동력이 풍부하고 임금이 저렴하며 거대 시장인 중국과 인도에 대한 접근성이 높아 향후 생산기지로 성공할 가능성이 높다.

해당 지역은 총인구 2억 3천명으로 한국의 약 4.7배, 총 면적은 약 19.4배에 이르는 규모이다.

바트 경제권중에서 인구가 가장 많은 나라는 베트남(8,900만명)이고 태국과 미얀마 또한 6천만명 이상이다.

5 개국 중 가장 국토면적이 큰 국가는 미얀마이며, 베트남은 3,400km의 해안선을 보유했다.

태국과 베트남은 제조업 중심의 산업 구조를 보유하고 있으며, 캄보디아,라오스,미얀마의 주요 산업은 농업,광업,임업 등 1 차 산업이다.

전세계 총생산중 바트 경제권이 차지하는 비중은 1990년 0.4%,2010년 0.8%에 이어 2010년 1%로 증가하는 등 성장세가 가파르고 있다. 5 개국의 총 1인당 GDP는 1990년 약 740달러에서 2011년 2,280 달러로 상승했으며, IMF에 따르면 2017년 3,500달러 수준까지 증가할 것으로 전망된다.

바트 경제권 국가들은 금융위기에도 양의 성장률을 달성하는 등 견조한 성장세를 지속했으며 향후 60% 이상의 지속적인 성장이 전망된다.

2001년부터 2011년까지 10년간의 변화를 살펴 보면 캄보디아와 태국은 2 배, 베트남은 2.7배, 라오스 4 배, 이얀마는 7 배에 달하는 국내총생산 증가를 기록했다.

IMF에 따르면 세계 경제는 선진국의 경기침체에 따라 2012년 3.3%, 2013년 3.6% 성장을, 개도국은 2012년 5.3%, 2013년 5.6%에 그칠 것으로 전망되지만, 바트 경제권은 연평균 6% 이상의 성장을 기록할 것으로 전망된다.

바트 경제권, 2000년대 중반부터 교역량 증가

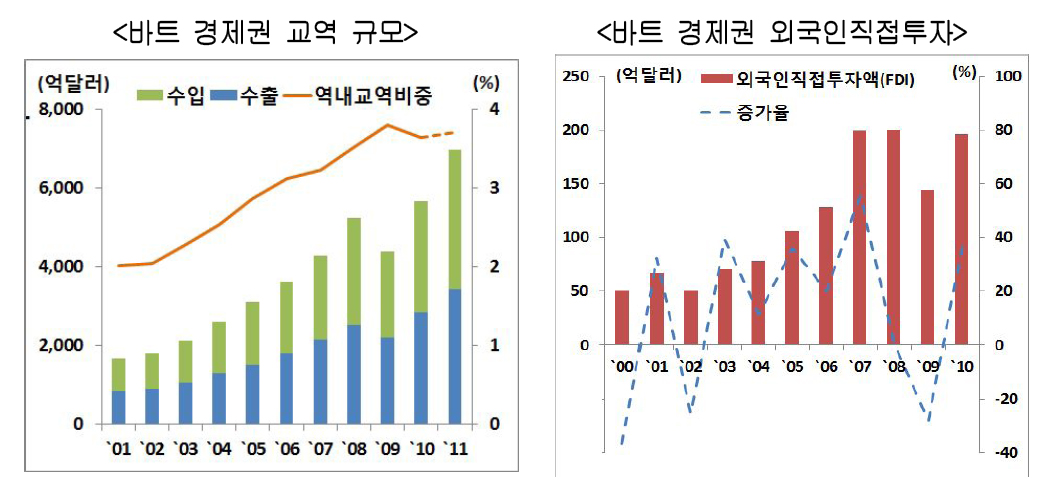

바트 경제권 국가들의 무역 거래 활성화로 2000년 대 중반 이후 수출과 수입 등 교역량이 모두 증가하는 추세이다.

5 개국의 2011년 총 수출액은 3,420억 달러, 수입액은 3,540억 달러를 기록함에 따라 총무역액은 약 6,950 억달러로 전년대비 약 23%상승했다.

태국 4,550억달러, 베트남 2,000얻 달러,미얀마 180억달러,캄보디아 160억 달러.라오스 50억 달러로 태국과 베트남의 무역 규모가 압도적이다. 2009년 세계 금융 위기에 따른 특수성을 제외하면 바트 경제권 지역의 총무역액은 2006년 이후 두 자릿수 이상의 높은 성장세를 유지했다.

바트 경제권, 외국인투자 규모 확대

최근 바트 경제권에 대한 최근 외국인투자규모가 확대됨에 따라 고성장의 중요한 생산요소인 자본축적이 빠르게 진행되고 있다.

국가별로 살펴보면 태국 96억달러, 베트남 80억 달러, 라오스 2.7억 달러.캄보디아 7.8억 달러, 미얀마 9.1억 달러로 집계되었다.

2008년 금융위기 이후 투자 증가 속도가 둔화되는 모습이나 세계 경제가 회복되는 금융 및 자본 시장이 안정될 경우 투자 유입이 빠르게 확대될 전망이다.

젊은 노동력과 낮은 임금으로 생산 기지 최적

바트 경제권의 경제활동가능인구는 1억 7천만 명 (2010년 기준)으로 UN에 따르면 2020년 약 1억 9천만명까지 증가할 전망이다.

15세 이상의 경제활동가능인구의 비중은 2000년 69.9%, 2010년 76.1%, 2020년 79.1%의 추세로 젊은 노동력을 보유한 지역이다.

1 가구 1 자녀 정책으로 급속하게 인구고령화가 진행되고 잇는 중국과 비교해 해당지역은 장기적으로도 노동력의 안정적인 공급이 가능하다는 분석이다.

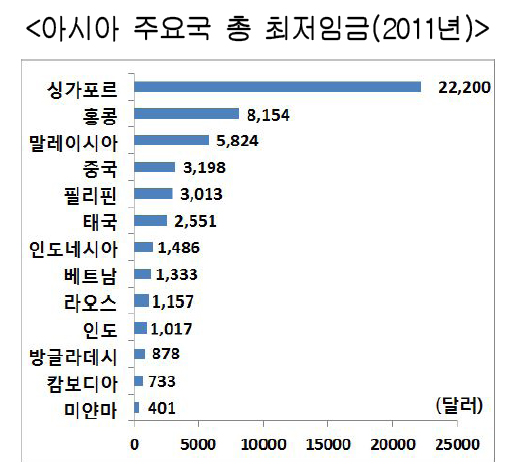

또한,2011년 기준 각 국의 총저임금(연봉기준)은 미얀마가 약 400달러, 캄보디아가 약 700달러로 가장 낮으며 그 외 국가들도 중국과 비교시 우수한 임금경쟁력을 보유하고 있다.

이에 비해 중국 정부는 빈부 격차 해소를 위해 최저임금 인상 정책을 적극 시행하는 등 인건비가 상승함에 따라 중국 진출 기업의 비용 부담이 점차 증가하는 상황이다.

특히,바트 경제권은 거대 소비시장인 중국,인도와 국경을 접하고 있어 중국,인도를 겨냥한 생산기지로서 활용이 가능하다는 또다른 잇점이 있다.

바티 경제권이 위치한 인도차이나 반도는 동아시아와 서아시아를 연결하는 주요 길목이다.

육로 이용시 미얀마,라오스,베트남이 중구과 직접 연결되며, 해로로는 미얀마, 태국이 인도와, 베트남이 중국과 근접해 있다.

바트, 지하자원 등 풍부해

바트 경제권 국가들은 다양한 광물 및 삼림자원 을 보유하고 잇다. 특히, 베트남에는 LEC칩, 태양광,휴대전화 등의 원자재인 보크사이트가 무려 55억톤이나 매장되어 있으며, 미얀마는 국토의 절반이상이 중국,인도에 이은 아시아 제 3위 산림자원 보유국이다. 태국은 시멘트,장석,석고,주석을, 라오스는 금,동,석고,주석 등을 주로 생산하고 있다.

바트, 내외 환경에 영향으로 어려움 전재

그러나 바트 경제권 지역은 풍부한 노동력과 낮은 임금 등의 생산기지로서의 장점과 더불어 거대 소비시장인 중국과 인도에 대한 높은 접근성으로 글로벌 생산 기자로서의 성장이 기대되고 있다.

반면, 열악한 기업 진출 환경, 영토 분쟁과 내전 등 정치·외교적 리스크를 지닌다.

우선 각국은 사회 전반적으로 부패가 만연하며 태국을 제외하고는 기업환경이 열악하다. 또한 도로, 철도 등 기본적 인프라 시설이 정비된 곳이 많지 않아 높은 물류비용이 발생한다. 그리고 태국과 캄보디아, 베트남은 영토 분쟁, 미얀마와 태국은 반정부 시위의 위험성이 내재한다.

최근 한국은 바트 경제권 국가들과의 경제 협력이 활성화됨에 따라 수출비중과 투자규모 모두 증가하고 있다. 특히 2008년 금융위기를 기준으로 한국의 대 바트 경제권 수출 증가세가 두드러지고 있으며 수출비중(5개국 총수출액/한국의 총수출액) 또한 상승했다.

또한 한국기업들은 제조업 생산기지 진출을 중심으로 투자를 적극 늘리는 상황이어서 최근 선진국들과의 교역량 및 투자가 감소하는 상황에서 바트와의 교류 확대가 기대되고 있다.

유로저널 김세호 기자

eurojournal01@eknews.net

삼성 스마트TV, 영국서 프리미엄 마케팅 강화

삼성 스마트TV, 영국서 프리미엄 마케팅 강화

2035년까지 세계 에너지 수요가 1/3이상 증가로 지구 평균기온 3...

2035년까지 세계 에너지 수요가 1/3이상 증가로 지구 평균기온 3...