미국 경제, '경제성장률,고용률, 무역적자 개선'등 모두 호조

미국 경제, '경제성장률,고용률, 무역적자 개선'등 모두 호조

댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

국제

2017.09.05 18:23

인도 자동차 생산 한국 제치고 5위 등극, 2020년까지 고성장 전망

조회 수 2632 추천 수 0 댓글 0

인도 자동차 생산 한국 제치고 5위 등극, 2020년까지 고성장 전망 전세계 자동차 생산은 신흥국 수요의 견인으로 2006~2016년 동안 연평균 3.2% 늘어나 2016년에는 9,498만대로 사상 최대 기록했으나, 금융위기 이후 성장률은 저하 추세이다. 자동차 시장은 중국, 인도 등의 폭발적인 설비 확대로 신흥국 주도의 성장, 금융위기 이후 선진국 경기 부진 및 중국 경제 ‘뉴노멀’ 진입으로 저성장 기조였다. 이러한 가운데 글로벌 완성차 업체들은 미국, 유럽 등 젂통적 시장과 중국 등 신흥시장의 두 마리 토끼를 모두 잡으려고 설비 확충을 지속하고 있다. 미국, 중국, 인도 등은 사상 최대 자동차 판매ㆍ생산을 기록한 반면, 일본, 러시아, 브라질 등은 침체의 골이 깊어지며 양극화를 이루고 있다.

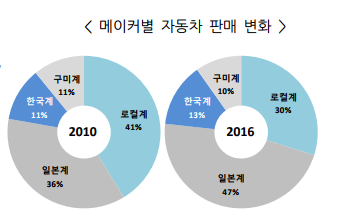

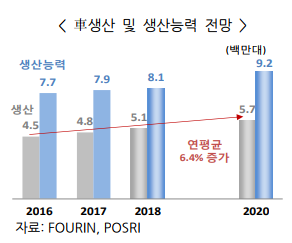

특히, 美, 日, 獨 등 선진시장은 저성장 기조 속 자율주행 자동차, 젂기차(EV) 등 기술패러다임으로 전환하고 있으며, 중국과 인도 등 신흥시장은 자동차 산업에 가속화를 내고 있다.중국의 경우 세계 1위 자동차 수요 시장이자 생산국으로 2016년 정부 지원에 힘입어 예상외 호조를 보였으며, 2020년까지 세계 자동차 시장의 성장 엔진 역할을 해나갈 전망이다. 중국내 자동차 판매량은 한시적 구매세 인하에 따른 선수요 발생, 교체수요 증가 및 인센티브 확대 등으로 2016년 13.9% 증가한 2,803만대로 급증했다. 중국 자동차 토종업체의 중국 내 점유율은 2011년 41.9%에서 2016년 43.2%로 확대된 반면, 외국 자동차업계는 지속적으로 축소되고 있다. 중국의 자동차 생산은 경제 성장 둔화, 대기수요 해소, 구매세 인하 폭 축소 등으로 2017년 증가세가 크게 둔화되고 있으며, 2020년까지 5% 내외 성장이 예상된다. 글로벌 자동차 시장에서 중국이 차지하는 비중은 29.9%에 육박해 세계시장 성장을 견인하는 동력이 되고 있다. 하지만, 인도의 자동차 시장은 안정적인 내수 성장에 힘입어 중산층 구매력 향상과 외국자본 유입으로 성장이 가속화하면서, 2016년 자동차 생산량은 전년대비 7.8% 증가한 454만대로 한국을 제치고 글로벌 5대 자동차 생산국으로 도약했으며, 2020년까지 5~6%의 고성장이 예상된다. 인도 자동차 내수 판매도 경제 고성장에 따른 중산층의 구매력 향상, 고속도로 완공 및 소비세 인하 등으로 2016년 7.2% 증가해 372만대의 사상 최대치를 기록했다. 현지 인도계 자동차 업체의 인도내 자동차 판매는 외자계 진입규제 정책에도 2010년 41%에서 2016년 30%로 감소, 반면 일본계는 동기간 36%에서 47%로 점유율이 오히려 확대되었다. 특히, 인도 정부의 '2016-2026까지의 자동차 육성 정책'에 따른 자동차 산업 육성 정책 및 조세 시스템 개혁(GST)의 경제적 효과 가시화, 2015년 이전에 증설한 공장 가동 및 수출거점 전략 추진에 따른 기업투자 확대 등에 힘입어 자동차 생산은 최근 2 년간 빠르게 증가했다. 자동차 보급률은 내수 성장으로 인구 1000명당 2010년 19대에서 2015년 32대로 상승해 자동차 산업 최기 단계에 진입했다. 게다가 인도 자동차 산업이 미국,중국의 대체시장으로 부상해 글로벌 자동차사들의 투자가 이어지면서, 생산설비는 2020년 925만대 돌파가 예상된다.

반면, 일본계(Suzuki, Nissan, Honda)와 한국계 자동차사는 내수 고성장의 잠재력 및 높은 수입관세(125%)로 인한 현지화 불가피로 적극적 설비의 확대가 예상된다. 인도 내 중국계 자동차사는 GM 등 외국계 합작 파트너와 협력을 통해 시장 진출을 시도하고 있으나 진행이 더딘 상태이다. 2017~2018년에 인도 내에서 자동차 판매ㆍ생산은 화폐개혁으로 인한 단기적 신용경색으로 소비심리가 위축되면서 둔화가 예상된다. 하지만, 인도 자동차 생산은 모디 정부의 강도 높은 개혁의 가시화 및 제조업 육성,외국인 투자 유치 등에 힘입어 2020년까지 5~6%의 고성장을 이어갈 전망이다. 한국 현대자동차도 ‘Make in India' 증대에서 더 나아가 내년 1월부터 첸나이의 생산시설을 활용해 중형 세단 Verna를 전 세계 시장으로 공급할 예정이라고 The Economic Times가 보도했다. 이 보도에 따르면 현대 자동차는 Verna의 향후 2년 동안의 연간 생산량을 13만대로 설정하고 그 중 60~70%의 자동차를 수출할 계획이다. 한편, 인도 외국인직접투자(FDI)가 지난 10년간 거의 2배, 약 42억달러까지 증가 했으며 이는 2016-17 GDP대비 1.9% 수준을 기록하고 있다. UBS증권은 경제 성장이 지속적인 사회구조 개혁과 동반된다면 해외 투자자들에 의해 계속해서 선호되는 투자 대상국으로 주목받아 향후 5년 안에 인도로 유입되는 FDI가 GDP의 2.5%에 이를 것으로 전망했다. 경제 전문 주간지인 The Economic Times는 안정적인 FDI 유입량의 증가는 현재 인도의 경상수지 적자를 해소하고 제조업 분야의 경쟁력을 향상시킬 뿐만 아니라, FDI와 수반되는 기술적, 조직적 지식은 생산성 증대, 인도의 전반적 성장에 기여할 것으로 전망했다. 유로저널 김세호 기자 eurojournal01@eknews.net

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||