2012년 한국 성장률이 상반기 2.9%에 이어 하반기에도 3.4%에 그쳐 ‘상저하저(上低下低)’의 흐름을 보일 것으로 예상했다.

한국경제연구원은 ‘KERI 경제전망과 정책과제’ 보고서를 통해 유럽 재정위기의 再부각, 미국의 불안한 회복흐름, 중국 성장 둔화 등으로 최근 글로벌 경기회복에 대한 기대감이 다시 약화되고 있어 하반기 우리 경제의 성장률 개선이 쉽지 않다고 설명했다.

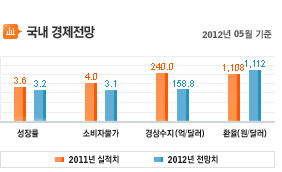

한경연은 연간 성장률은 세계경제성장률 및 국제유가 상향조정의 효과가 서로 상쇄되면서 기존(2012년 2월 전망)과 동일한 3.2%를 유지한다고 밝혔다. 또한, 소비자물가는 국제유가 상승세 완화, 원/달러 환율하락과 기저효과 등의 영향으로 하반기 상승률이 소폭 낮아질 것으로 전망했으며, 수출은 글로벌 경기 회복세 부진, 일본과의 경쟁, 환율하락의 영향으로 한자리 수 증가율에 그치겠으나, 신흥국들의 내수 확대, 한·미 FTA의 영향으로 상반기보다는 개선될 것으로 예상했다.

이에 따라 경상수지 흑자 폭은 상반기 53억 달러에서 하반기에는 106억 달러로 다시 확대될 것으로 전망했다.

한편 원/달러 환율은 상반기에는 안전자산 선호 영향으로 높은 수준을 유지하다 하반기에는 달러약세, 경상수지 흑자 확대 등의 영향으로 1,099원 수준으로 하락할 것으로 내다봤다.

한편, 보고서는 원/엔 환율의 변동에 따른 수출가격전가도 하락, 한·일간 높은 수출 경합도를 감안할 때, 향후 예상되는 엔저현상은 우리 수출에 적지 않은 영향을 미칠 것으로 분석했다. 엔/달러 환율이 10% 상승할 경우 수출은 약 3.2%, 성장률은 0.35%p 떨어지는 것으로 추정된다고 설명했다.

이에 장기적으로는 품질향상 등 비가격경쟁력 제고를 통해 엔저를 극복해야 하지만 단기적으로는 한·미, 한·EU FTA 등 우리 경제의 상대적 우위를 활용해 엔저의 부작용을 최소화하는 전략도 필요하다고 강조했다.

한국 유로저널 이희영 기자

eurojournal13@eknews.net

제2의 조선산업 해양플랜트, 800억 달러 수주 목표

제2의 조선산업 해양플랜트, 800억 달러 수주 목표

탈모 초기 증상,머리카락 얇아지거나 부드러워져

탈모 초기 증상,머리카락 얇아지거나 부드러워져