2012년 하반기 전세계 자동차 판매가 상반기에 비해 크게 둔화될 것으로 예상된다.

한국자동차산업연구소가 22일 ‘2012년 하반기 경영환경전망’을 발표하며, 올해 세계 자동차 판매 상황을 하반기로 갈수록 성장세가 감소되는 ‘상고하저(上高下低)’로 전망했다.

상반기까지는 일본업체들이 지난해 일본 대지진으로 인한 생산차질을 만회하며 3,970만대가 판매돼 7%의 성장세를 보이지만 하반기 이후에는 유럽발 재정위기의 신흥시장 확산, 미국의 경제 회복세 약화 등으로 성장률이 4%대로 떨어질 것이라고 밝혔다.

연간으로는 상반기의 호조로 7,840만대를 판매, 증가율이 작년(4.8%)에 비해 소폭 상승한 5.8%를 기록할 것으로 보이지만 일본 시장과 최근 호조를 보이고 있는 미국 시장을 제외할 경우 2.9% 증가에 그칠 것으로 내다봤다.

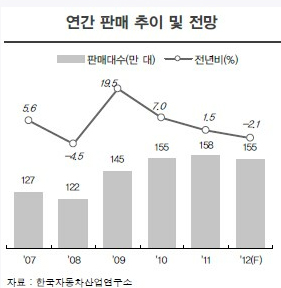

한편 올해 국내 자동차 판매는 155만대에 그치며 지난해의 158만대보다 2.1% 감소할 것으로 예상했다.

특히 내수 판매 중 수입차 판매는 한·EU FTA로 인한 관세 인하, 중저가 브랜드 출시 확대 등으로 20%가 넘는 판매 증가율을 보이면서 점유율이 지난해 6.6%에서 급증해 8%를 넘어설 것으로 예상했다.

또한 올해 세계 자동차 시장의 특징을 ‘지역별 차별화 심화’와 ‘주요 메이커 공세강화’로 분석했다.

특히 지난 금융위기 이후 성장을 지속하며 세계 자동차 산업을 견인했던 신흥권 시장의 활력이 크게 떨어지는 것을 위협 요인으로 지목했다.

최근 경기가 급격하게 악화되고 있는 브라질 자동차 판매가 작년에 비해 4.2%가 감소하고 러시아도 올해 8.6% 증가하지만 지난해 39%의 성장에 비해 성장률이 30.4%P나 떨어질 것으로 전망된다.

중국도 자동차시장의 저성장 극복을 위해 신차구입 보조금 지급 정책을 추진하는 등 정부의 지원책에 의해 연간 7%대의 성장률을 보일 것으로 예상되지만 각각 59.6%, 32.5%의 폭발적인 증가세를 보였던 지난 2009년과 2010년에 비하면 성장세가 크게 위축되고 있다.

재정위기를 겪고 있는 유럽은 금융위기 이후 5년째 판매가 감소하면서 올해 판매가 2007년에 비해 360만대 가까이 줄어든 1,464만대에 그칠 전망이다.

반면 미국 시장은 주택경기 부진, 고실업률 등 경기 둔화에도 불구하고, 할부금리 하락에 따라 차량 노후화 대기수요가 신차구입으로 이어지면서 연간 12.7% 증가한 1,440만대를 판매할 것으로 예상했다.

또한 전체 시장 수요가 위축되는 가운데 주요 자동차메이커들의 공세는 더욱 강화될 전망이다.

지난해 대지진으로 생산이 부진했던 일본업체들은 인센티브 확대 등을 통해 점유율 회복을 꾀하는 동시에 원가절감을 통한 수익성 확보 노력을 다양하게 펼치고 있다.

GM과 폭스바겐도 중국 등 신흥시장에 대한 공략을 강화하면서 이들 시장에서의 경쟁은 더욱 치열해질 전망이다.

한편 한국자동차산업연구소는 올해 세계 및 국내 경제 성장률 전망을 각각 기존의 3.5%와 3.6%에서 3.3%와 3.4%로 하향 조정했다.

세계 성장률 전망 하향의 주된 요인으로는 유럽 재정의 악화와 예상보다 빠르게 악화되고 있는 신흥권의 경제 상황을 꼽았으며 유럽 재정위기의 지속적인 재발과 중국 경제의 경착륙 가능성 등이 올 하반기 주요 불안요인이라고 지적했다.

유로저널 김세호 기자

eurojournal01@eknews.net

아시아나, 전 세계에 국악 알리미로 나선다

아시아나, 전 세계에 국악 알리미로 나선다

중남미 경제,'수출 급락, 성장률 둔화, 금융시장 불안'

중남미 경제,'수출 급락, 성장률 둔화, 금융시장 불안'