글로벌 금융위기로 세계경제가 침체에 빠졌을 때마다 대규모 내수시장과 경기 부양책을 바탕으로 버팀목 역할을 해왔던 브릭스(BRICs)마저 흔들리고 있다.

브릭스(BRICs)는 브라질,러시아,인도, 중국에 이어 최근 동참된 남아프리카를 일컫는다.

전세계 GDP에서 브릭스 4개국이 차지하는 비중이 2001년 8.3%에서 2011년 19.8%로 2배 이상 늘어났다. 2001년 세계 GDP 규모 Top-10 명단에는 중국(6위)밖에 없었지만, 2011년에는 중국(2위)은 물론이고 브라질(6위)과 러시아(9위)까지 합류했고 인도 역시 11위를 기록하며 그 뒤를 바짝 따라왔다.

이와같이 글로벌 위기 상황 속에서도 브릭스 국가들의 성장률이 금세 반등하자 미국과 유럽 등 선진국 시장이 둔화되더라도 브릭스 중심의 신흥경제권이 향후 세계경제 회복을 이끌어 갈 것이라는 전망이 대세로 자리잡기도 했다.

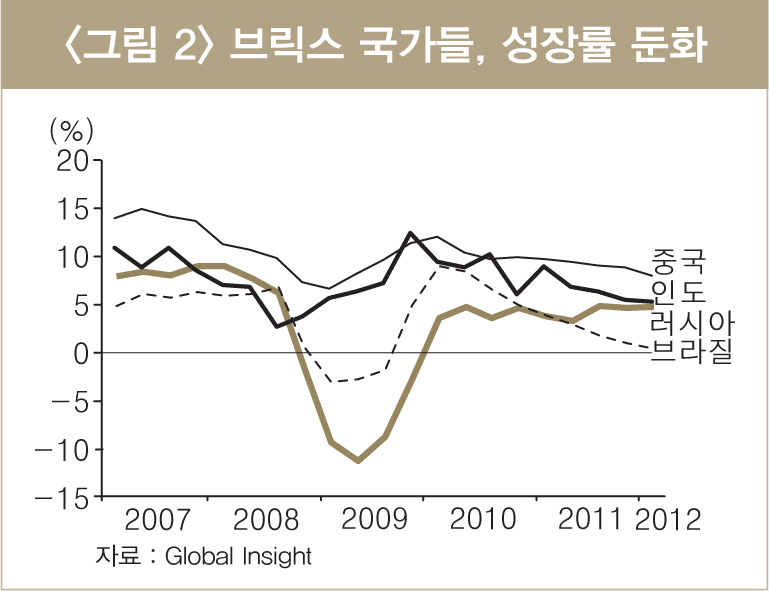

하지만, 2007년까지 두 자리수를 넘나드는 놀라운 성장률을 기록했을 뿐 아니라, 글로벌 금융위기 이후 선진권 경제가 급속도로 얼어붙는 상황 속에서도 세계경제 성장을 이끌며 새로운 버팀목 역할을 해오던 브릭스가 세계경제 부진이 장기화되면서 최근 브릭스의 성장률도 급격히 둔화되고 있다.

올해 들어서는 인도와 브라질의 급락세가 두드러진 가운데 러시아만이 고유가 효과로 지난해와 비슷한 성장률을 기록했다. 여러 국제기구와 투자은행 등이 브릭스 국가들에 대한 성장 전망을 부지런히 낮추기 시작했고, 이코노미스트, 타임 등 주요 언론에서도 신흥국 성장에 대한 비관적 견해들이 자주 눈에 띈다.

각국 정부가 다시 경기 부양책 마련에 나서고 있지만 위기 이전과 달리 재정수지, 인플레이션, 경상수지 등 각종 거시경제지표가 악화되어 있는 상황이라 2009년과 같은 빠른 집행과 반등을 기대하기는 어려운 상황이다.

지난 금융위기에도 세계경제를 견인했던 브릭스 국가들의 성장률이 하락하는 이유는 경기변동 문제와 구조적 문제가 복합적으로 얽혀있는 것으로 보인다. 이처럼 여러 변수들이 얽히다 보니 향후 전망에 대해 낙관론과 비관론이 대립하기도 한다.

경기변동 측면에서는 유럽 재정위기와 세계경기 회복 지연, 금융위기 당시 집행한 경기부양책의 출구전략 여파 등이 성장을 저해하는 요인으로 꼽히며, 구조적 문제로는 각국의 빠른 경제발전에도 불구하고 내재된 여러 장애요인들이 제대로 해결되지 못한 채 변화와 혁신을 가로막고 있는 국면으로 추측된다.

특히 쌍둥이 적자에 빠져 효과적 정책 수단을 찾기 어려운 인도와 브라질의 성장률이 크게 하락했다.

브릭스 각국의 경제발전 모멘텀이 구조적 한계에 직면했다는 점도 문제다. 성장에 필요한 인적자본이 양적 측면과 질적 측면에서 모두 부족하다. 또한 브라질, 인도, 러시아는 물리적 인프라와 신뢰, 투명성 등의 사회적 인프라가 부족해 생산 비용이 높고 공급 부문의 탄력성이 떨어져 경제가 쉽게 과열된다.

대규모 인프라 투자를 위해서는 정치적 리더십과 사회적 인식 변화가 필요해 오랜 시간이 걸릴 것으로 보인다. 러시아의 경우 에너지 자원에 지나치게 의존하는 경제구조가 유가 등락에 따라 좌우되는 불안정한 모습을 보일 가능성이 유가 등락에 따라 좌우되는 불안정한 모습을 보일 가능성이 크기에 리스크로 작용하고 있다.

중국의 상황은 인적자본과 사회적 이동성 측면에서는 큰 어려움이 없을 것으로 보이나 정부 지출의 우선순위 부분은 여전히 비효율성이 존재할 가능성이 높아 보인다.

다행히 세계경제에서 브릭스 국가들이 차지하는 비중이 커짐에 따라 성장률이 둔화되어도 세계경제를 견인하는 힘은 어느 정도 유지되며, 성장률 둔화 속도 역시 경기부양 노력에 힘입어 다소 늦춰질 수 있을 것이다. 그러나 전략적 관점에서는 기회보다 위험에 대한 대비가 오히려 더 필요해 보이는 시점이다.

브릭스를 포함한 글로벌 경제가 다 함께 하향국면에 접어든 것은 분명하지만 브릭스 국가들이 외부의 경기 변동에 어떻게 대응하고, 내부의 구조적 한계를 어느 정도 극복하느냐에 따라 향후의 성장 경로는 달라질 수 있을 것이다.

유로저널 김세호 기자

eurojournal01@eknews.net

타인의 물건 운반으로 마약사건 연루 주의해야

타인의 물건 운반으로 마약사건 연루 주의해야

미국과 이스라엘 합동 훈련, 이란 공격 임박

미국과 이스라엘 합동 훈련, 이란 공격 임박