유럽 재정위기로 세계교역이 급격히 위축되고 소비심리가 악화되면서 세계경기가 빠른 속도로 둔화되고 있다. 최근 세계경기 둔화의 특징은 특정 지역을 중심으로 나타나는 것이 아니라 전세계적으로 유사한 모습을 보이고 있다는 점이다.

최근 유럽중앙은행(ECB)의 무제한 국채매입(OMT) 방침으로 유럽 금융시장 불안이 다소 완화되는 모습을 보이는 가운데, 세계경제는 올해 하반기를 단기 저점으로 다소 살아나면서 올해의 3.2%에 이어 내년에는 3.3%의 성장률을 기록할 것으로 LG경제연구원이 전망했다.

경기부진이 지속되는 것은 지출 측면 전반에 걸쳐 회복을 억누르는 요인이 작용하기 때문이다.

주요국의 가계부채 조정이 계속적으로 이루어지는데다 소비자 신뢰가 약화되면서 소비가 활기를 띠기 어려운 형편이다. 투자 역시 향후 경기전망에 대한 불확실성으로 개선되기 어려울 것으로 보인다. 여기에 정부 부문도 주요한 수요 위축 요인으로 작용할 전망이다. 유로존 각국이 재정 목표 달성을 위해 재정감축을 해야 하는 입장이고 미국 역시 비슷한 상황이다.

경기부진에 따라 세계교역 역시 크게 개선되기는 어려울 전망이다. 특히 세계교역과의 관련성이 높은 선진국의 경기 위축이 주요한 배경이 될 것으로 보인다.

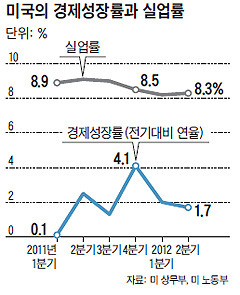

특히, 2013년 0% 성장이 예상되는 유럽경제의 부진은 교역 위축과 신뢰하락 메커니즘을 통해 전세계로 파급되고 있다. 유럽의 경기침체가 미국과 일본 등 다른 선진국 경제를 약화시키고, 선진국 경기의 부진은 다시 신흥국의 경기를 끌어내리고 있다. 상반기 2% 대 중반의 성장률을 기록한 미국경제는 하반기에 1% 대로 성장이 둔화되면서 연간 2% 수준의 성장에 그칠 전망이다.

미국경제는 주택시장이 회복세를 보이는 등 다른 선진국에 비해서는 상대적으로 나은 편이다. 다만 재정위험으로 인해 성장세가 매우 가변적이다. 9% 이상의 성장률을 보여 온 중국마저 수출과 투자의 부진이 이어지면서 내년에도 7% 대의 성장에 머무를 것으로 보이지만, 경착륙 가능성은 높지 않은 것으로 판단된다. 중국을 비롯한 브릭스 국가들은 악화된 재정수지와 경상수지 등으로 인해 수요제약을 받을 전망이다.

아울러 신흥국 역시 대선진국 수출이 부진한 가운데 인프라 부족 등으로 인해 완만한 성장경로에 진입할 것으로 보인다.

미국이 3차 양적 완화에 나선 가운데 유럽이 정책금리를 추가 인하하고 유럽중앙은행이 취약국의 채권을 매입하는 등 선진국의 금융완화가 이어지고 있다.

이에 따라 국제금리는 올해에 비해 낮은 수준을 보일 전망이다. 환율 측면에서는 재정위기로 인해 유로화의 약세가 이어지고 신흥국의 통화강세가 재개될 것으로 보인다. 유가를 비롯한 에너지 가격은 수요 둔화로 안정세가 예상되지만, 농산물 가격은 올해의 가뭄에 이어 수출 제한 가능성이 맞물리며 강세기조를 이어갈 것으로 전망된다.

특히, 2013년 세계경제의 리스크로서는 유럽사태의 급변과 미국의 극단적 재정절벽 가능성 등을 들 수 있다. 스페인, 이탈리아 등 핵심 유로국가의 구제 금융 신청 등으로 인해 유로가 분할되는 시나리오가 현실화될 경우 세계경제 성장률이 급락할 수 있으며, 미국의 재정절벽이 현실화될 경우 미국의 경기침체 가능성이 높아질 전망이다.

유로저널 김세호 기자

eurojournal01@eknews.net

CJ푸드빌 ‘비비고’, 런던 사로잡은 한국의 맛 국내 선뵌다

CJ푸드빌 ‘비비고’, 런던 사로잡은 한국의 맛 국내 선뵌다