세계 경제의 견인차 신흥국, 3 대 리스크에 발목 잡혀

세계경제의 성장엔진인 신흥국. 금년 신흥국 경제의 향방이 미국 금리인상, 유가하락, 중국 경기 급락 가능성의 3대 글로벌 리스크 요인에 의해 좌우될 전망이다.

이들 3 대 요인에 대해서는 현재로선 미 금리의 점진적 인상 전망이 우세하나 과거 미 금리인상 이후 신흥국 경제위기가 발생했다는 점에서 주의가 요망된다. 작년 8월 이후 국제유가가 급락세를 보이고 있으며, 향후 저유가가 지속될 가능성이 높은 상황이어서 산유국들의 경제적 충격이 예상된다. 중국 성장률이 서서히 둔화되는 연착륙 가능성이 높다고 판단되지만 중국 경제에 다수의 불안요인이 있어 경기급락 가능성을 배제할 수 없다.

이와같은 3대 글로벌 리스크로 인한 신흥국이 받게될 경제 영향에 대해 포스코경영연구소는 보고서를 통해 국가간 차이가 크며 전체적으로 아시아보다 중남미, 아프리카, 동유럽 국가의 취약성이 높을 것으로 전망했다. 이 보고서는 아시아 국가들은 미국 금리인상에 따른 영향에서 상대적으로 안전하고,중국 경기 하강에 따른 충격을 유가하락의 효과가 상쇄하는 측면이 있다고 분석했다. 반면, 동유럽, 중남미, 아프리카의 경우 미국 금리인상에 취약한 국가가 많으며,특히 산유국 및 자원수출국들은 유가하락 및 중국경기 급락에 모두 취약하다고 분석했다.

특히, 터키, 남아공, 베네수엘라, 리비아, 예멘, 알제리, 이집트, 아르헨티나, 러시아, 브라질 등은 취약성이 높아 주의 관찰이 요망된다고 덧붙였다.

구체적으로는 미국 금리인상의 경우 동유럽, 중남미, 아프리카 신흥국(터키, 남아공, 베네수엘라, 헝가리,아르헨티나, 브라질, 이집트 등)이 취약한 반면,아시아 (중국, 한국, 대만, 태국, 필리핀,베트남)국들은 상대적으로 안정 또는 양호한 국가로 분류했다.

유가 하락의 경우는 산유국(리비아, 베네수엘라, 예멘, 알제리,러시아, 이라크, 콩고공화국, 쿠웨이트)등이 취약하고 반면, 아시아 (싱가포르, 대만, 태국, 한국,인도 등)국들은 안정 또는 양호 상태를 유지할 것으로 전망했다.중국경기가 급락하는 경우는 지금까지와는 반대로 아시아(싱가포르, 한국, 말련, 태국,인니)국가들과 자원수출국(중동 산유국 및 남아공,브라질, 러시아 등)이 취약해지고 동유럽 및 중남미 (체코, 헝가리, 폴란드,터키, 멕시코, 아르헨티나 등)국가들은 안정 또는 양호 상태일 것으로 분석했다.

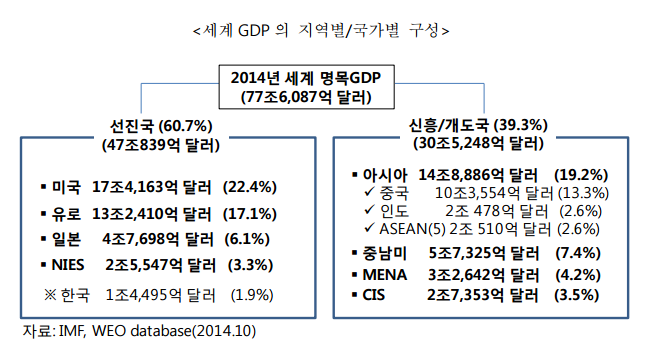

2000년대 이후 신흥국의 세계성장 기여도가 선진국의 3~4배에 달하고 신흥국 GDP의 세계 비중이 10년 간 약 20%p나 상승하는 등 신흥국이 세계경제의 성장 엔진으로 부상하는 등 신흥국 경제의 향방이 세계경제 성장을 좌우하는 핵심변수가 되고 있다.

2000년대 들어서면서 부터 신흥국의 세계성장 기여도는 선진국을 크게 상회해, 세계성장의 70~80%를 견인했고, 신흥국의 GDP가 세계 전체에서 차지하는 비중은 2003년 20.3%에서 2014년 39.3%까지 급상승했지만 이와같은 3 대 글로벌 리스크에 노출됨으로써 향후 세계 경제 성장 견인에 영향을 미칠 수 있다는 우려가 나오고 있다.

유로저널 김세호 기자

eurojurnal01@eknews.net

아시아 지역 경제통합 바람, 아시아 경제 지도가 바뀐다

아시아 지역 경제통합 바람, 아시아 경제 지도가 바뀐다