아태지역 국가들, 적극적인 FTA로 경제 위기 돌파 노력중

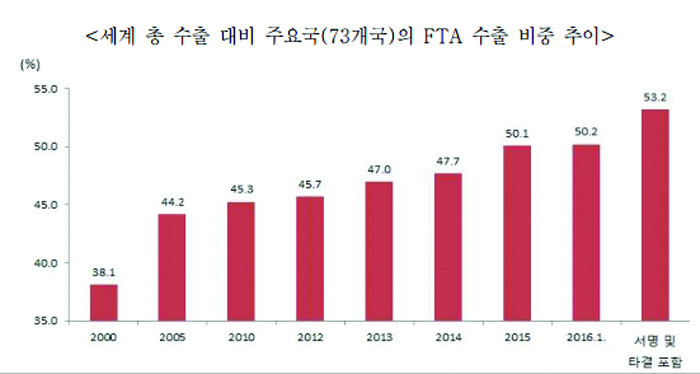

세계 수출에서 주요 수출국(73개국)의 자유무역협정(FTA) 수출 비중이 2015년 기준 50.1%까지 증가했고 그 비중이 지속적으로 늘어날 전망 속에, 아태(아시아태평양)지역 국가들의 적극적인 FTA 추진이 두드러지고 있다.

특히 아태지역 경제통합 논의의 핵심 축인 환태평양경제동반자협정(TPP)이 지난 2월 서명을 완료함에 따라 이에 자극을 받은 역내포괄적경제동반자협정(RCEP) 및 개별국 차원의 통합 논의도 본격화 될 전망이다.

RCEP은 아세안(ASEAN) 10개국과 한국, 중국, 일본, 호주, 인도, 뉴질랜드 등 총 16개국이 지역경제 통합을 위해 추진하는 일종의 자유무역협정(FTA)이다.

RCEP이 본격적으로 체결되면 인구 기준 최대 규모(34억명)의 협정이 될 것으로 예상되며 명목 국내 총생산은 19조 7천 억대에 이를 것으로 전망한다.

한국무역협회에 따르면 지난해 신규 발효된 FTA는 총 11건으로 이 가운데 7건의 FTA가 아태지역 국가 사이에서 추진되었다. 한국은 수출 1위 상대국인 중국과의 FTA를 포함해 4건(중국, 캐나다, 뉴질랜드, 베트남)의 FTA를 발효하여 세계 주요국과의 FTA 네트워크를 확대하였다. 주요 수출 시장에서 한국과 경쟁 관계에 있는 일본도 적극적으로 FTA를 추진해 지난해 초 호주와의 EPA를 발효한 이래 미국이 포함된 TPP 협상에 적극 참여하여 타결에 성공하였다. 이로써 TPP가 발효될 경우 일본의 FTA 무역비중은 22.7%에서 35.5%까지 제고될 전망이다.

ASSEN 회원국들중에는 TPP에 말레이시아, 베트남, 싱가포르, 브루나이 등 4개국만 현재 참여하고 있으나 인도네시아, 태국, 필리핀이 관심을 표명하고 참여를검토 중이다.

한편 베트남은 지난해에만 TPP, EU, EAEU 등 세계 거대경권과의 FTA를 서명까지 완료하는 성과를 거두어 세계 경제통합 논의를 아태지역이 주도해나가는 현상이 뚜렷해지고 있다.

먼저 TPP 타결에 따른 영향으로 RCEP, TTIP 등 그동안 정체되어 있었던 메가 FTA 논의가 본격화될 전망이다. TPP는 협상 당시 미국과 일본의 최우선 과제로 인식되면서 양국이 참여하고 있던 다른 FTA의 협상이 다소 지연되었던 바 있다. 따라서 TPP가 서명까지 완료된 2016년 이후에는 다른 협정들에 대한 본격적인 논의가 가능해져 RCEP의 실제 타결 여부가 주목된다. RCEP은 지난해 연내타결에는 실패했지만 TPP 타결로 인해 RCEP 참여국 정상들의 동기 부여 및 2016년 내 타결에 대한 공감대 형성이 이뤄진 상황이다. 그러나 현재 협상을 주도적으로 이끌어갈 리더십이 부재한 상황에서 RCEP이 아태지역 경제통합의 구심점으로 자리잡기 위해서는 개방수준을 높이기 위한 참여국 차원의 노력이 요구된다.

한편 ASEAN 회원국들이 베트남, 인도네시아 등을 중심으로 수출시장 확보 및 외국인 투자환경 조성을 위해 FTA를 적극 추진하고 있는 점에 주목할 필요가 있다. 베트남, 말레이시아, 싱가포르, 브루나이는 이미 TPP 서명을 마쳤으며 현재 일본 제조 기업의 생산기지로 활용되고 있는 태국을 비롯해 필리핀, 인도네시아 등이 TPP 가입을 검토 중이다. 여기에 ASEAN 개별국 차원에서 EU와의 협상도 진행되고 있다. 베트남, 싱가포르는 이미 서명까지 완료하였으며 필리핀, 말레이시아는 협상 개시를 검토 중이다. 이처럼 ASEAN의 적극적인 FTA 추진이 지속될 경우 동 지역이 향후 중국을 대체할만한 생산기지로 자리잡을 가능성이 높다.

마지막으로 올해 추진될 예정인 이미 체결된 FTA 업그레이드 논의가 주목받고 있다. 특히, 한국은 올해 초부터 한칠레, 한ASEAN, 한인도 FTA의 추가자유화 및 개정 논의를 시작할 전망이다. 아울러 현재 ASEAN과 인도가 참여하는 RCEP 차원에서의 논의도 가속화 될 것으로 기대되고 있다.

유로저널 김세호 기자

eurojournal01@ejnbews.net

4G 가입자 10억 명 초과, '모바일 산업, 글로벌 GDP 4.2% 해당'

4G 가입자 10억 명 초과, '모바일 산업, 글로벌 GDP 4.2% 해당'

中 리커창 총리, 올해 중국 경제성장률 6.5-7.0% 제시

中 리커창 총리, 올해 중국 경제성장률 6.5-7.0% 제시