러시아 부유층 환자들, 해외 의료 관광에 연 14억 달러 지출

러시아 부유층 환자들, 해외 의료 관광에 연 14억 달러 지출

'녹조 라떼' 별명얻은 4대강 사업, 총체적 정책 감사 추진해

'녹조 라떼' 별명얻은 4대강 사업, 총체적 정책 감사 추진해

댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

국제

2017.05.23 21:46

아베노믹스로 활력 되찾는 일본 제조업, 주요 과제 해소 시급해

조회 수 2369 추천 수 0 댓글 0

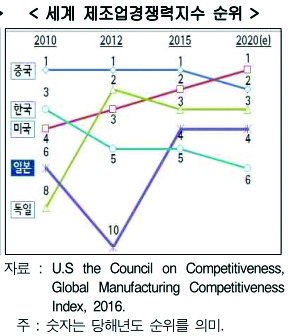

아베노믹스로 활력 되찾는 일본 제조업, 주요 과제 해소 시급해 아베노믹스 시행으로 쇠약해진 일본 제조업이 활력을 찾으면서 2015년 6.7%(2012년 0.1%) 성장(부가가치 기준)을 보인 이래 그동안 약 2% 수준의 정체된 상황을 벗어나 빠른 속도로 회복 중에 있다. 2000년대 중반 약 2%대 성장에서 정체되었던 일본 제조업은 2008년 글로 벌 금융위기를 비롯해 2008년 글로벌 금융위기(리만 브라더스 사태 발발), 2009년 도요타 리콜사태, 2011년 동일본대지진와 동남아 주요 생산기지인 태국홍수사태, 2012년 중국과 일본의 센카쿠 열도 갈등 등 거의 매년 경제 충격이 큰 사건)을 맞이하면서 2012년 1.1%, 2013년 0.1%로 성장률이 크게 둔화했었다. 하지만, 아베노믹스 시행으로 2014년 3.5%, 2015년 6.7%를 성장하면서 GDP 성장률을 크게 능가하는 실적으로 국면 전환으로 2012년 10위까지 추락했던 일본의 글로벌 제조업경쟁력지수도 4위로 2015년 반등에 성공하면서 활력을 되찾고 있다. 일본 제조업,해결해야할 난제도 많아 현대경제연구원은 보고서를 통해 이와같은 일본 제조업의 활력세에도 불구하고 제조업의 혁신이 부족하고 높은 기술력으로 주력 상품들의 글로화 한계, 고부가·고수익성의 사업 구조로의 전환 제약 등의 주요 과제를 해소하는 데 미흡하다는 평가를 내놓았다. 또한, 수출의존도(전산업 기준)가 개선되는 추세로 전환했으나 내수에 주력하면서 수출의존도가 2008년 17.4%에서 2012년 14.5%로 지속적으로 하락했다. 이는 G7 국가 중에서 미국(2012년 13.6%)보다 약간 높은 수준이며, 영국(29.8%), 프랑스(28.5%), 캐나다(30.2%), 이탈리아(28.6%), 독일(46%) 그리고 한국 56.3%, 중국 25.4%에 비해 크게 낮은 수준이다. 2015년 수출의존도가 17.6%로 높아져 아베노믹스 시행으로 해외 성장 시장으로의 진출 활동에 적극적이었던 것으로 평가되고 있으나 아직 다른 국가에 비해서는 크게 미흡한 실정이다. 먼저, 일본 제조업들은 대형업체와 중소형업체간 고용과 생산성간 괴리가 오히려 심화하고 있다. 고용자가 30~99명인 업체와 100~499명인 중소형 업체는 2012년 대비 2016년 고용자 증감률이 각각 4.5%, 5.5%로 제조업(1.6%)과 전산업(4.1%)을 능가했으나 500~999명과 1,000명 이상의 대형업체는 각각 1.3%, 1.8%로서 전체 제조업 평균 수준에 그쳤다. 이와 달리 2012년 대비 2015년 1인당 부가가치 증감률이 1억엔 미만 업체는 6.4%, 1억~10억엔 미만 업체는 4.4%에 증가에 그친 반면 10억엔 이상 대형업체는 무려 14.6% 증가했다. 두번째 과제로는 4대 글로벌 제조업(수송기기, 전기기기, 1차금속, 일반기계)에의 의존도(이익, 소득)가 재차 확대되고 있다. 제조업 경상이익에서 4대 글로벌 제조업 비중이 2009년도 22.3%까지 줄었다가 2013년도 이후 50% 이상으로 급증하면서 글로벌 금융위기 이전 수준으로 환원되었다. 마찬가지로 글로벌 제조업의 GDP 기여도도 재차 늘어나고 있다. 4대 글로벌 제조업의 GDP 기여율이 2010년 76.1%에 달했으나 그후 사업 여건 악화로 2013년 -0.8%까지 급락했으나 2015년 동 비율이 18.7%를 보여 재차 확대 추세로 돌아섰다. 셋째 ‘낮은 수출의존도 - 저수익 체질’이 개선되는 모습을 보이고 있다. 일본은 수출의존도가 2012년 14.5%까지 하락해 G7국가중 미국(13.6%)보다 약간 높은 수준이며, 그 다음 순위인 영국(29.8%), 제조강국인 독일(46%)과는 큰 차이를 보였다. 2015년 수출의존도가 17.6%로 높아졌으나 아직은 미흡하다. 내수 주력에 따른 경쟁심화로 낮은 수익성 체질을 보였던 제조업의 매출액순이익률이 2012년 1.7%(미국 8.5%, 한국 4.2%)에서 2015년까지 3.7%로 상승하면서 크게 개선되면서 한국(4.0%)과 비슷해졌다. 넷째 ‘고 기술경쟁력 - 저 시장경쟁력’ 상황이 더 심화되고 있다. 제조업 기술무역수지배율이 2012년 6.9에서 2014년 8.2로 단기간에 급확대되었다. 이는 제조업종중 기술수출의 약 60%에 달하는 수송기기의 기술수출이 2012년~14년 연평균 20% 급증한 반면 기술수입이 4.8% 증가에 그친 데 기인한다. 그런데 급상승한 기술경쟁력에도 불구하고 제조업 수출시장점유율은 회복되지 못하고 있으며, 오히려 무역 적자로 전환되고 적자가 확대되는 추세이다. 일본 제조업은 수출이 회복세를 보이고 있지만 전세계 수출시장 점유율이 2010년 6.7%에서 2014년 5.2%로 하락세가 지속되고 있다. 더욱이 무역수지는 2013년에 257억달러 적자로 전환되었으며, 2014년 670억 달러 적자로 더욱 확대되고 있다. ICT(정보통신기기), 과학측정기기, 제약, 항공 등 첨단제조업도 제조업 수출 비중이 지속 축소되고 있으며, 무역적자가 확대되고 있다.

다섯째, 국내 생산 기반 확충 면에서 제조업의 국내설비투자는 늘어나고, 해외설비투자비율은 하향 추세로 돌아서고 있으나 아직 미흡한 수준이다. 국내와 해외설비투자를 합친 전체 설비투자에서 해외설비투자가 차지하는 해외설비투자비율은 2013년 2분기 25.7%까지 올라간 이후 2016년 3분기 17.2%까지 하향세를 보이고 있다. 그러나 국내설비투자(분기 실적 3~4조원)는 아직 금융위기 이전 수준(약6조원)의 절반에 불과하며, 해외 생산과 매출 비중의 확대로 향후 해외투자가 늘어날 잠재성이 크다. 일본 제품, 세계 수출 시장 1위 품목 지속적 감소세 일본 제조업은 혁신 활동이 부진한 데 이어 높은 기술력을 글로벌 시장의 주력 상품화로 연결하는 데 한계를 보이고 있다. 일본은 세계 수출 시장의 1위 품목이 2010년 250개에서 2015년 175개로 점점 줄어들고 있다. 높은 기술력을 보유하고 있음에도 불구하고 글로벌 시장의 니즈와는 부합되지 않는 ‘갈라파고스화’ 현상으로 인해 신시장 창출과 글로벌 사업 전개 등 사업 개발 능력이 미흡하다. 또한, 개발부터 생산까지 전부 자사내에서 직접하는 자전주의(自前主義) 경향이 강해 외부 자원을 활용한 고부가·고수익성의 사업 구조로의 전환이 제약받고 있다. R&D가 외부와의 협력이 거의 없이 기업체 내에서 진행되고 있으며, 벤처업체 M&A 실적이 아주 낮다. 한국 유로저널 정보영 기자 eurojournal01@eknews.net

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||