산업생산 6개월 연속↑.소비, 투자도 개선 흐름 뚜렷

산업생산 6개월 연속↑.소비, 투자도 개선 흐름 뚜렷

댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

경제

2009.08.04 23:49

선진국대비 국내 가계 자산이 불안

조회 수 1426 추천 수 0 댓글 0

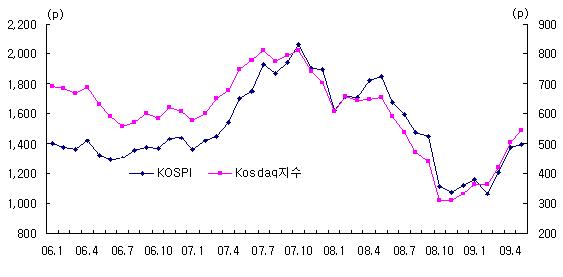

사진:최근의 국내 주가지수 추이 선진국대비 국내 가계 자산이 불안 우리나라 국민 1인당 자산총액은 미국, 영국, 일본 등에 비해 1/2 ~1/3 수준으로 작을 뿐만 아니라 가격변화에 따른 시장리스크도 이들 국가에 비해 큰 것으로 지적되고 있다. 현대경제연구원 1일자 보고서에 따르면 현재 국내 가계자산은 약 87%가 시장가치 변화에 민감한 자산으로서 금융시장 변화에 따른 자산가치 급등락 위험에 노출되어 있다. 상대적으로 가계의 리스크관리 능력이 부족한 상황에서 자산의 가치변동은 다가올 고령화 사회에 효과적으로 대비하기 어렵다. 자칫 가계의 재무 상태를 악화시켜 소비약화, 신용불량 및 개인파산 증가 등 여러 사회경제적 문제를 야기할 수 있다. 국내 가계자산의 시장리스크 노출 상황을 점검하면 첫째, 주택시장이 지역적으로 불안해지면서 가계 자산의 대부분을 차지하고 있는 주택가치의 변동 위험이 증가하고 있다. 둘째, 변동금리 주택담보대출 비중이 급격히 증가하고, 시장성금융상품이 증가하면서 대출과 예금에 대한 금리변동 위험이 증가하고 있다. 셋째, 가계의 주식보유 비중이 높아지고, 특히 직접투자 비중이 증가하면서 가계보유 주식의 가치변동 리스크가 증대되고 있다. 넷째, 보험·연금 자산도 변액(變額)보험과 확정기여(DC)형 등 시장가격 변화에 민감한 변동성 자산의 비중이 늘어가고 있다. 이처럼 시장리스크가 증대되고 있는 원인은 첫째, 글로벌경제 및 금융시장 통합, 저금리 정책과 통화 급증에 따른 과잉유동성 등이 정책의 변화와 함께 금융시장의 변동성을 증가시키고 있기 때문이다. 둘째, 2000년 이후의 금융기관 건전성 강화로 인하여 금융기관들이 변동금리부 대출과 변액보험 등을 통해 리스크부담을 개인에게 이전하려는 경향 때문이다. 셋째, 고령화 대비에 시급한 개인들도 어느 정도 리스크를 감수하고라도 적극적으로 수익성 금융상품을 선호하고 있기 때문이다. 앞으로 금융시장의 변화가 심화될 것으로 전망되어,정부, 금융기관, 개인들의 적절한 대응이 요구된다. 특히,개인도 자신의 자산 포트폴리오를 재조정하여 시장리스크를 줄임으로써 고령화 충격에 대한 대비책을 마련하고, 적극적인 금융교육을 통해 스스로 금융 책임에 대한 이해를 높여야 할 것이다. 유로저널 김세호 기자 eurojournal01@eknews.net <전 유럽 한인대표신문 유로저널, 전 영국 한인대표신문 한인신문, eknews.net>

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||