댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

유럽전체

2016.06.28 21:11

브렉시트 발생에 따른 EU 내기업 대응 방안 / 영국내 기업 세무 영향

조회 수 3084 추천 수 0 댓글 0

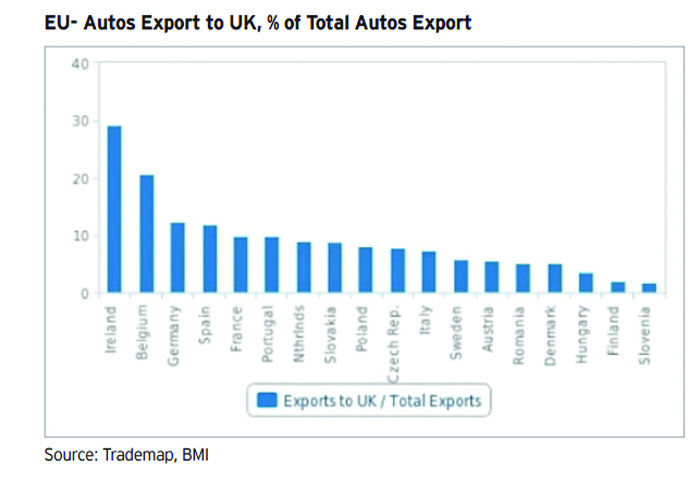

브렉시트 발생에 따른 EU 내기업 대응 방안 / 영국내 기업 세무 영향 2016년 6월 23일 진행된 브렉시트 국민투표 결과 'EU 탈퇴'로 24일 가결이 확정되었다. 따라서 영국정부는 리스본 조약 50조에 의거하여 모든 회원국이 만장일치로 동의하지 않는 이상 유럽연합 탈퇴 공지일로부터 2년 내에 EU 회원국들과 조세조약을 개별적으로 협상해야 한다. 동 협상기간동안에 영국은 EU 회원국으로서 권리를 유지할 수 있다. 브렉시트 발생에 따른 영국내 기업의 세무영향은 다음과 같다. 1. 간접세 (관세 및 부가세) ▶ 간접세는 EU의 영향력이 가장 큰 세무 분야로써, 현재 영국 내 부가세 및 관세는 EU Directive가 대부분 반영되었다. 브렉시트 발생시 영국 내 부가세 시스템에 일대 변화가 발생할 것으로 예상된다. 또한 영국 소재 기업의 대 EU 수출입 관련 관세 장벽이 산업별로 발생할 전망이다. ▶ EU의 관세 제도인 Union Custom Code에 영국이 더 이상 적용을 받지 않게 됨에 따라 영국 주재 한국기업은 향후 대 영국 수출 관련 관세 영향에 따라, 관세효율화를 위한 물류 전략 및 본사/구주본부/유럽 내 생산법인과 기능 배분에 큰 변화가 예상된다. 2. 직접세 ▶ 직접세는 간접세에 비하여 EU 회원국들의 독자적인 법제화가 자유로운 부분이나, 영국을 포함한 EU 회원국들은 아래 EU Directive를 반영하여 직접세 입법화를 수행하였다. 영국의 EU 탈퇴시 영국은 동 EU directive를 더 이상 준수하여야 할 의무가 없으므로 하기 조항에 대한 영국 내 직접세 법개정이 상당부분 이루어질 가능성이 크다. i) EU Parent-Subsidiary Directive: 동 EU Directive에 의거하여 EU 회원국 내 소재하는 그룹사 간 Cross border 向 자회사->본사 배당에 대한 원천세는 일정 조건 충족시 지금까지 면제되었다. ii) EU Interest and Royalties Directive: 동 EU Directive 에 의거하여 EU 회원국 내 소재하는 그룹사 간 Cross border 向 이자 및 로얄티 지급에 대한 원천세는 일정 조건 충족시 지금까지 면제되었다. iii) EU Merger Directive: EU회원국 내 소재하는 그룹사 간 Cross border 합병 및 사업양수도로 인한 자산 부채 이전 발생시 일정 조건 충족할 경우 지금까지 자본이득에 대한 과세가 이연되었다. iv) Exit tax: EU 법령이 규정하는 자본의 자유로운 이동 (Free movement of capital) 원칙에 따라 지금까지 영국은 출국세 (Exit tax)의 적용에 제한을 두는 다수 조항이 도입되었다. v) 조세 정보 공유 협정: OECD의 CRS (Common Reporting Standard)에 따라 EU 내 회원국들은 조세정보에 대한 상호간 자동 교환이 가능하였다. 3. 이민법 ▶ 이민법 개정은 EU 탈퇴진영에서 가장 큰 탈퇴 이유로 주장한 항목으로, 향후 6개월동안 이민법 개정이 이루어질 전망이다. ▶ EEA (European Economic Area) 내 이주의 자유가 2018년까지만 유효할 것으로 보이며 이후 영국의 국경 통제가 강화되고 현재 영국 내 거주하고 있는 외국인 노동자의 비자 연장 여부가 본격적으로 논의될 것으로 예상된다. 회사 입장에서는 EU탈퇴에 따라 영국 시민권자가 아닌 근로자들에 대하여 향후 방침에 대한 Communication 전략이 요구된다. 4. 향후 예상 시나리오 영국은 탈퇴 가결 후 향후 3가지 무역 방식 중 한 가지 또는 복합적인 방식을 EU 측에 제안하여 협상을 시작할 것으로 예상된다. ▶ 터키식 관세 동맹 모델(Custom Union)? 현재 터키와 같이 EU와 관세 동맹만 가입함으로써 관세 장벽 없이 제한적 형태로 EU 시장과 연결되는 방식 ▶ 노르웨이식 EEA 모델? 동 모델은 EU 분담금을 예전과 같이 납부하고 EU Single Market에 접근할 수 있는 권한을 부여받는 모델이다. 이 모델 채택시 Shengen조약에 따라 EU 시민권자들에 대한 국경 통제가 불가능하며 EEA 가입은 기존 EEA 회원국 및 27개 EU 국가들의 합의가 필요하다. ▶ 스위스식 개별 조약 협상 모델? 현재 가장 유력한 시나리오로 예상되며 스위스와 같이 개별 국가들과 양자간 조세조약 협상하는 모델이다. 현재 스위스는 금융산업과 관련한 조세조약은 거의 없으며 EU와 서비스에 대한 양자 조약 또한 존재하지 않는다. 5. 산업별 영향 현재 자동차 산업과 금융 산업이 가장 큰 영향을 받을 것으로 예상된다. ▶자동차 산업? 영국은 EU 내 두번째 큰 신차시장 이자 4번째 큰 부품생산국으로 브렉시트 발생에 따른 불확실성으로 신차수요 및 부품수요가 단기적으로 줄어들 것으로 예상된다. ▶ 금융시장은 파운드화 약세에 따라 단기간 불확실성이 예상된다. EU- Autos Export to UK, % of Total Autos Export

브렉시트 발생에 따른 영국 내 판매법인과 구주본부 기업에 대한 시사점은 다음과 같다. 1. 영국 판매 법인의 관세 및 부가세, 이전가격 정책의 시나리오 플래닝 및 대응 방안 마련 필요 ▶영국 내 판매법인에 적용되는 관세 및 부가세, 급격한 유로화 및 파운드 환율 변동에 따라 제품별 물류 전략 및 관세 효율화 전략 재고 필요 ▶본사 배당 및 구주법인 배당에 대한 원천세 변동 가능성에 따라 관세 효율화 전략과 연계하여 영국 내 본사 및 유럽 내 구주본부, 영국 판매법인 간 기능 재배치 검토 및 이에 따른 이전가격 전략 재고 필요 2. 이민법 ▶영국 내 근로자 중 영국 시민권 미보유자에 대한 회사 측 향후 대응 방안 커뮤니케이션 필요 ▶영국 시민권 미보유자 중 핵심 인력 이탈을 방지하기 위한 비자 문제 해결 Ernst Young (EY) 한국비즈니스 유럽 총괄 담당 Changmin Yoo (유창민) 이사 Director, Certified Public Accountant (Korea) EY Germany EMEIA Korea Business Services Leader Automotive/Infrastructure M: +49 (0)160 939 21993 E: chang.m.yoo@de.ey.com

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||