최지혜의 예술칼럼 (16) 행운과 비운의 화가, 마크 로스코 1 - 나...

최지혜의 예술칼럼 (16) 행운과 비운의 화가, 마크 로스코 1 - 나...

댓글 쓰기 권한이 없습니다. 로그인 하시겠습니까?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

2015.03.16 01:27

유럽 중앙은행 (ECB) QE 와 유로 (Euro) 관계

조회 수 1461 추천 수 0 댓글 0

유럽 중앙은행 (ECB) QE 와 유로 (Euro) 관계

이번 주 월요일부터 유럽 중앙은행(ECB) 및 주요 국가 중앙은행들이 드디어 대대적인 양적 완화 프로그램을 (QE: Quantitative Easing) 실시하기 시작했다. 지난2월초 칼럼 당시 유로당 미화가 1.1266이였던 것이 현재 1.0647까지 평가절하했다. 유로가 미 달러와 가치가 동일해지는 것은 이제 시간 문제인 듯 하다. 참고로 유로가 달러 대비 비슷한 수준이었던 것은 12년전인 2002년 11월이었다. 가장 높았던 시기는 2008년 7월이었다. 이처럼 ECB의 QE는 환율뿐만이 아닌 금리와 물가에도 적지 않은 영향을 미치고 있다.

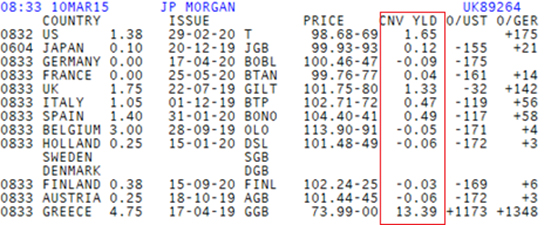

Negative Yield (하강형 수익률 곡선) 의 시대 양적 완화 프로그램은 중앙은행들에게 대대적으로 국채 및 일부 공공기관 채권을 인수할 역량을 제공함으로써 채권의 수익률에 영향을 미치게 된다. 다른 자산처럼 많이 살수록 그 가격이 올라가게 되는 것이고 채권의 경우 만기까지 갖고 있을 경우 인수했을 시점의 가격과 만기가격의 차이를 수익률로 보는 것이 yield 라고 한다. 아래 표의 주요 국가들의 5년 만기 국채를 보면 이미 마이너스로 된 국채들이 꽤 있다는 것을 볼 수 있다 (예: 독일 국채 수익률은 -0.09%). 그 뜻은 지금 채권을 사들이는 투자가는 만기까지 채권을 보유할 경우 수익률이 마이너스라 것이다.

예금으로 비유하면 돈을 저금한다고 은행에 예치했는데 이자를 받는 게 아니라 오히려 이자를 은행에게 내야 하는 것과 마찬가지다. 실제로 Denmark같은 경우 대출을 받는데 이자를 받고 있다. ECB 의 실제 목표는 금리인하와 더불어 EURO 가치하락 및 inflation을 2% 대로 하는 것이다. 유로의 약세로 인해 수출 경쟁력을 강화 시키고 수입물가 가격 상승을 초래, inflation 상승에도 도움이 된다. 독일, 프랑스, 이태리 등 수출 (제조업, fashion 등) 국가들은 유로약세를 대체로 반기는 분위기다.

제한적인 정부의 재정정책 이렇게 대대적인Quantitative Easing를 실시하게 된 배경을 우선 살펴 보기로 한다. 2008년의 금융위기 이후 미국과는 달리 유럽의 주요 국가들은 fiscal austerity (재정긴축)을 실시했다. 한편으로는 신용평가AAA를 유지하기 위해서였다고 볼 수 도 있다. 그러나 올해는 유럽에 선거들이 꽤나 많기 때문에 정부가 재정정책을 획기적으로 바꾸기가 힘들 수도 있다. 그리스는 이미 austerity를 반대하는 Syriza 당을 선출했고 스페인과 다른 몇몇 국가들에서도 비슷한 현상이 나타날 수도 있다. 영국의 경우 5월에 보수당이 이길 경우 EU를 탈피할지 안 할지를 2017년에 국민투표에 부칠 생각이다. 그 외에 터키, 폴란드, 포르투갈 등에서도 주요 선거들이 있기 때문에 불확실성이 내재 되어 있다.

그러므로 재정정책이 미치는 영향은 제한적일 것이고 반면에 ECB의 QE는 유로 존의 경기 활성화 방향에 거의 유일하게 큰 영향을 미칠 수 있을 것으로 보인다.

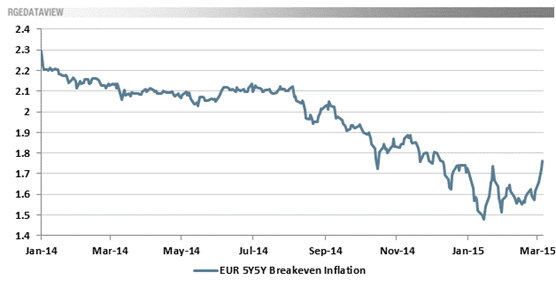

유로 존 중장기 물가상승 기대치

(%)

ECB의 목표 앞서 저술한 바 와 같이 ECB의 목표는 유로약세와 물가상승 2% 대이다. 구체적으로 ECB는 유로 존 GDP 상승률이 2015년 및 2016년에 각각 1.5% 와 1.9%. 물가상승률은 2015년에 0% 그리고 2016년에 1.9%, 2017년에 2.1%를 예상하고 있다. 그러나 미국의 예를 보면 알 수 있듯이 물가상승 및 GDP성장률이 “정상”으로 돌아 오려면 몇 차례의 QE 가 필요하기 때문에 위의 목표치는 퍽 야심적이라고 볼 수가 있다.

그렇기는 하나 양적 완화가 투자자산에 미치는 영향은 적지 않을 것이다. 우선 저금리 (또는 마이너스) 시대로 접어 들면서 유로 또는 유로 채권을 가지고 있는 투자가/예금자들은 금리가 조금 더 높은 금리를 가지고 있는 장기 국채 구매를 고민할 것이고 단기 채권 보다 금리 차이가 없기 때문에 아예 유로를 팔고 달러 및 다른 외화를 살 가능성이 더 크다 (그러므로 유로 평가절하 초래). 또한 예금 또는 국채 보다 금리가 더 높은interest yielding asset을 모색하게 될 것이고 주식 시장 (혹은 ETF) 또는 다른 위험 자산에 (예: 신흥시장) 투자할 가능성이 크다. 이에 따라 당연히 여러 가지 문제가 발생할 수 있다. 저금리 환경 및 자금 시장에 유동성이 넘치면서 철저한 자산내재가치 평가에 투자가들이 신중을 가하지 않을 수 가 있어 새로운 버블이 생길 수 가 있다. 국가 차원에서는 저금리로 인해 자금조달비용이 낮아져 필요한 구조조정 등에 게을러 질 수 가 있고 예산결손 삭감에 최선을 다 하지 안 할 수 가 있다.

유럽 중앙은행 입장에서는 경기 활성화 및 inflation 목표 2%대를 위해서 어쩔 수 없이 마지막 수단으로 양적 완화 프로그램을 실시하고 있다. 그 결과 유로약세 및 저금리 시대에 접어 들어 새로운 경제환경이 시작 되고 있는 것이다. 다만 ECB가 목표를 달성해 가면서 특정 자산 버블 형성 등 미래의 다른 우환을 키우는 것이 아닌지 우려도 된다.

Category

Designed by sketchbooks.co.kr / sketchbook5 board skin Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 Sketchbook5, 스케치북5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||